-

C. Programa.

-

A partir da Lei nº. 4320/1964 e com o advento da Lei Complementar nº 101/2000, o orçamento ganhou mais "status" com a implementação do orçamento-programa, integrado aos sistemas de contabilidade pública. No direito administrativo brasileiro, o orçamento público é uma lei por meio da qual o Poder Legislativo autoriza o Poder Executivo, bem como outras unidades administrativas independentes -- como o Poder Judiciário, o Ministério Público, o Tribunal de Contas e o próprio Poder Legislativo -- a executar determinada despesa pública, destinada a cobrir o custeio do Estado ou a seguir a política econômica do país. Essa lei é de iniciativa exclusiva do Chefe do Executivo, que harmoniza as pretensões orçamentárias vindas dessas várias fontes, construindo uma única proposta de lei. Esse projeto de lei é submetido ao Poder Legislativo, que o discute, modifica, aprova e submete novamente ao Chefe do Executivo para sanção, como toda lei.

-

Questão cretininha! Errei por causa da palavra "técnica", uma vez que o orçamento programa é um TIPO de orçamento. A única TÉCNICA que tem entre as alternativas é orçamento base zero. Se eu tivesse feito esse concurso, certamente recorreria dessa questão.

-

orçamento-programa

-

Programa.

-

orçamento-programa.

-

GABARITO: LETRA C

Segundo Paludo (2018), o Orçamento Programa constitui-se no “elo” que integra o processo de planejamento, orçamento e a gestão governamental, visto que o planejamento governamental (PPA) termina com a organização dos programas, e o orçamento anual inicia com a utilização das informações contidas nos programas do PPA. Além disso, conforme ensinamentos de Sérgio Ricardo F. S. Pepeu, a CF/88 implantou definitivamente o orçamento-programa no Brasil, ao estabelecer a normatização da matéria orçamentária através do PPA (Plano Plurianual), da LDO (Lei de Diretrizes Orçamentárias) e da LOA (Lei Orçamentária Anual), ficando evidente o extremo zelo do constituinte para com o planejamento das ações do governo, falaremos acerca do PPA, da LDO e da LOA mais adiante.

-

Questão sobre tipos/técnicas orçamentárias.

Os métodos de elaboração orçamentária compreendem um conjunto de

teorias, características e

classificações próprias, que classificam o

orçamento público de determinado período.

Atenção!

A rigor, existe diferença entre técnica

orçamentária (incremental x base zero) e tipo

de orçamento (ex.: orçamento programa), mas existem autores que consideram o

termo como equivalentes. Por isso é sempre importante prestar atenção no texto

e contexto da questão.

O orçamento público passa ao

decorrer dos anos por um contínuo processo de reforma, com efeitos importantes

nas práticas e processos, começando pelo antigo

orçamento tradicional, um mero

instrumento de controle político, até o moderno

orçamento programa, instrumento de

administração e planejamento.

Dica! Esses

são os dois tipos de orçamento mais cobrados em prova, mas existem diversos

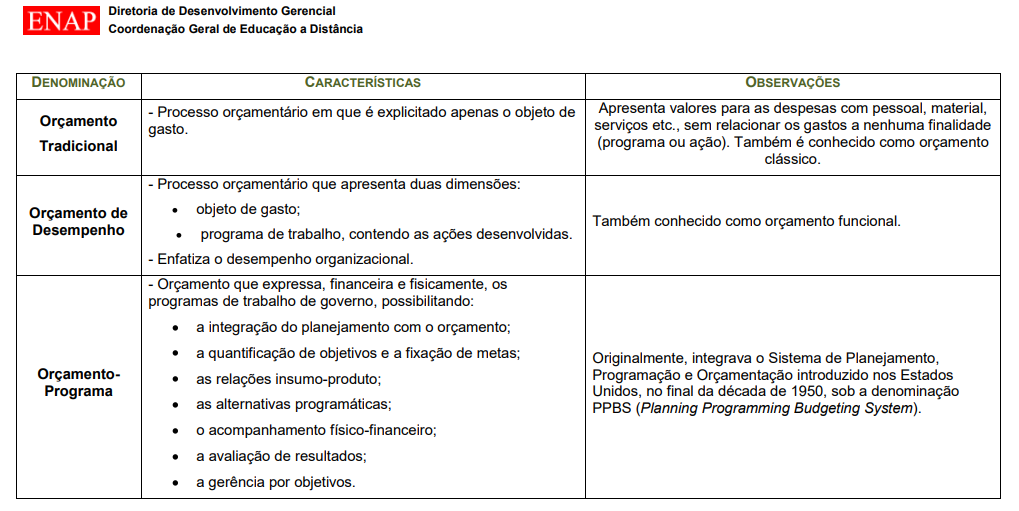

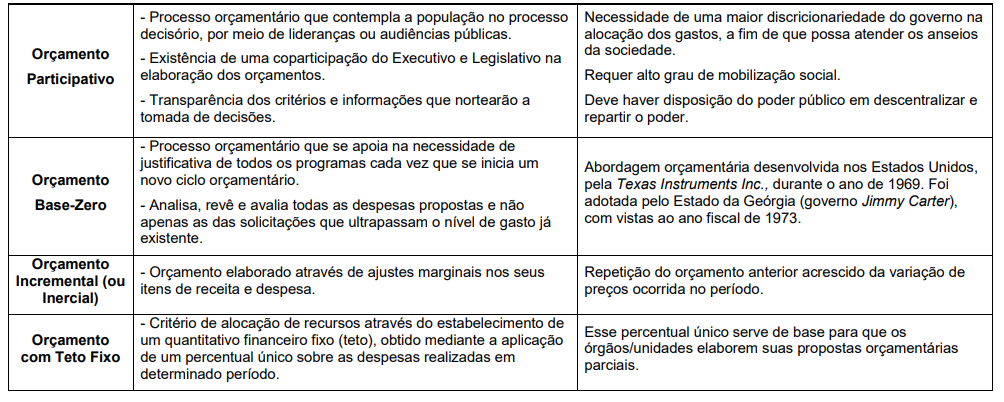

outros métodos. A ENAP fez um ótimo resumo dos métodos mais conhecidos. Veja o

quadro resumo abaixo:

Feita a revisão, já podemos analisar

cada uma das alternativas, procurando pelo orçamento utilizado na administração

pública brasileira por imposição legal:

A) Errado, esse tipo de orçamento é utilizado tanto por empresas

privadas quanto por algumas entidades públicas, mas não por imposição legal.

B) Errado, também chamado de orçamento por realizações ou funcional, enfatiza

o desempenho organizacional, mas sem vinculação com o planeamento. Esse

orçamento não é utilizado por imposição legal.

C) Certo, esse é o orçamento utilizado na administração púbica

brasileira por imposição legal. O marco

legal da utilização desse tipo de orçamento foi a Lei n.º 4.320/64 que foi

reforçada pelo Decreto-Lei n.º 200/1967 três anos depois. Veja os dispositivos:

Lei n.º 4.320/64

Art. 2° A Lei do Orçamento conterá a

discriminação da receita e despesa de forma a evidenciar a política econômica

financeira e o programa de trabalho do Governo, obedecidos os princípios

de unidade universalidade e anualidade.

Decreto-Lei n.º 200/1967

Art. 16. Em cada ano, será elaborado um orçamento-programa,

que pormenorizará a etapa do programa plurianual a ser realizada no exercício

seguinte e que servirá de roteiro à execução coordenada do programa anual.

D) Errado, apesar de ser utilizado na prática por diversas entidades

públicas, o orçamento tradicional não é obrigatório por força de lei.

Fonte:

Artigo na Internet: NOBLAT et

al. ENAP Orçamento Público: Visão Geral. Net, Módulo I: Introdução. Disponível no site Repositório ENAP, acesso em: 13 mar. 2021.

Gabarito do Professor: Letra C.