-

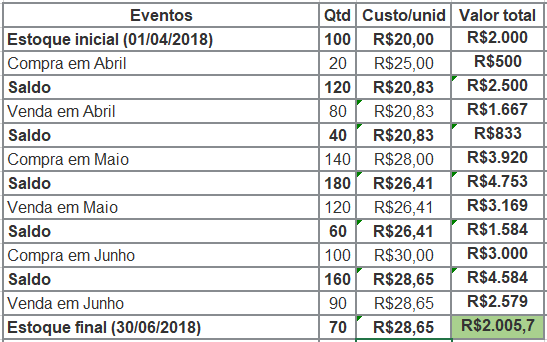

saldo 100 R$ 20,00 R$ 2.000,00

compra 20 R$ 25,00 R$ 500,00

sald o120 R$ 20,83 R$ 2.500,00

venda-80 R$ 20,83-R$ 1.666,67

saldo40 R$ 20,83 R$ 833,33

compra140 R$ 28,00 R$ 3.920,00

saldo180 R$ 26,41 R$ 4.753,33

venda-120 R$ 26,41-R$ 3.168,89

saldo60 R$ 26,41 R$ 1.584,44

compra100 R$ 30,00 R$ 3.000,00

saldo160 R$ 28,65 R$ 4.584,44

venda-90 R$ 28,65-R$ 2.578,75

saldofinal 70 R$ 28,65 R$ 2.005,69

-

ENTRADA SAÍDA SALDO

| QTD | UN | TOTAL | | QTD | UN | TOTAL | | QTD | UN | TOTAL |

100 | 20,00 | 2.000,00

20 | 25,00 | 500,00 120 | 20,83 | 2.500,00

80 | 20,83 | 1.666,67 40 | 20,83 | 833,33

140 | 28,00 | 3.920,00 180 | 26,41 | 4.753,33

120 | 26,41 | 3.168,89 60 | 26,41 | 1.584,44

100 | 30,00 | 3.000,00 160 | 28,65 | 4.584,44

90 | 28,65 | 2.578,75 70 | 28,65 | 2.005,69

GABARITO C

-

"O frete fixo de R$ 50,00 foi pago pelo fornecedor em todas as transações. /" Quando desconsiderei essa informação cheguei a resposta ;/

-

As questões não são dificeis de fazer, o problema são os calculos que precisa ser feitos sem calculadora.

-

Inicialmente cabe informar que o frete não será incluído no custo de aquisição dos estoques, pois foi pago pelo fornecedor em todas as transações.

Como o método de controle de estoque é o Custo Médio vamos elaborar a Ficha Controle de Estoques. Vamos supor que as compras ocorrem sempre antes das vendas.

Com isso, correta a alternativa C.

-

NÃO ENTENDI

eu fiz sem usar o: O frete fixo de R$ 50,00 foi pago pelo fornecedor em todas as transações, qndo li pensei: "que raiva, perdi um tempão, esqueci de add esse valor"

fiz, calculei usando o O frete fixo de R$ 50,00 foi pago pelo fornecedor em todas as transações., achei a letra D que não é o gabarito

NÃO ENTENDI.

esse valor não entra como custo pq??

sendo que há outras questões desse estilo que temos que add?! (o que faz todo o sentido)

um exemplo é a questão Q1120016

-

O frete foi pago pelo fornecedor, e não pela empresa compradora, então não entra na base de cálculo do estoque,

-

o problema é a quantidade de contas com números quebrados e o tempo que leva pra montar a lógica de estoque

-

Atenção! O frete fixo de R$ 50,00 foi pago pelo FORNECEDOR em todas as transações. Li rapidamente e considerei o frete pago pelo comprador.. errei por causa disso.

-

PASSO A PASSO

CUSTO DA MERCADORIA APENAS, NÃO LEVANDO EM CONTA O VALOR DO PREÇO DE VENDA

saldo - 100 batons x R$ 20,00 = R$ 2.000,00

compra - 20 batons x R$ 25,00 = R$ 500,00

saldo - 120 batons x R$ 20,833 = R$ 2.500,00

(venda - 80 batons x R$ 20,833 = R$ 1.666,67)

saldo - 40 batons x R$ 20,833 = R$ 833,33

compra - 140 batons x R$ 28,00 = R$ 3.920,00

saldo - 180 batons x R$ 26,407 = R$ 4.753,33

venda- 120 batons x R$ 26,41 = R$ 3.168,89

saldo - 60 batons x R$ 26,407 R$ = 1.584,44

compra - 100 batons x R$ 30,00 R$ = 3.000,00

saldo - 160 batons x R$ 28,653 = R$ 4.584,44

venda - 90 batons x R$ 28,653 = R$ 2.578,75

SALDO FINAL - 70 unidades x R$ 28,653 = R$ 2.005,70

GABARITO - C

-

O Frete só entra como CUSTO quando é pago pelo comprador, se o vendedor/fornecedor está arcando com o valor, pro vendedor é DESPESA, mas para o comprador não é nada...

-

Questão facil, porém trabalhosa.

-

Questão sobre métodos e critérios

de contabilização dos estoques.

Nas indústrias, em geral, o produto

que está no estoque é adquirido em datas distintas e com custos unitários

distintos. Dessa forma, surge a dúvida sobre qual custo deve ser atribuído aos estoques como na data do Balanço. Para

responder essa pergunta existem diversos métodos

de avaliação do custo, das

mercadorias vendidas e dos estoques, sendo que cada uma dessas técnicas depreende um tratamento contábil específico para

contabilizar as mercadorias.

Existe o método do preço específico (para produtos únicos

de fácil identificação), método do varejo

(para lidar com uma enorme variedade de produtos), métodos periódicos (ex.: conta mista) e métodos permanentes (ex.: PEPS, UEPS, média ponderada etc.).

Vamos aprofundar um pouco

sobre esses últimos métodos, considerando que a loja possui inventário permanente,

os três principais métodos nesse contexto são:

(1) PEPS ou FIFO

Nesse método, damos baixa pelo

custo de aquisição, seguindo o mote: o Primeiro

que Entra é o Primeiro que Sai (PEPS)

ou FIFO “First-In-First-Out". À

medida que ocorrem as vendas/consumo, damos baixa dos estoques pelo valor dos

itens das primeiras compras. Em

outras palavras: as primeiras

mercadorias compradas são vendidas antes.

(2) UEPS ou LIFO

Nesse método fazemos o oposto,

seguindo o mote: a Última a Entrar é a Primeira a Sair – (UEPS)

ou LIFO “Last-In-First-Out". Dessa

forma, damos baixa nas vendas pelo custo da última mercadoria que entrou, ou seja, as últimas mercadorias compradas são vendidas/consumidas antes.

Atenção!

Esse método antigamente já não era permitido para fins fiscais, a partir do

advento do CPC 16 sua utilização contábil também passou a não ser admitida.

(3) Média Ponderada Móvel

Nesse método, o valor médio de cada unidade em estoque

altera-se pelas compras de outras unidades por um preço diferente. Esse é o

método mais comumente utilizado no Brasil, evita o controle de custos

por lotes de compras, como nos métodos anteriores, mas obriga a maior número de

cálculos (como veremos ao resolver a questão). Outro ponto positivo desse

método é que ele foge dos extremos, dando como custo da aquisição um valor médio das compras.

Feita a revisão, já podemos

apurar o valor aproximado do estoque final de batom, em 30/06/2018,

considerando que a loja usa o método 3 para avaliar o seu estoque. Na prática,

tudo que temos que fazer é calcular é ir calculando o valor total do estoque em cada evento, descobrindo os custos unitários com a divisão: (valor

total/qtd).

Exemplo: Estoque inicial é 100

un x 20 R$ de custo/un = R$2.000. Após a 1ª compra em Abril, teremos no total

120 un com um valor total de R$ 2.500. Logo, para descobrirmos o custo unitário

que restará no saldo, basta fazermos 2.500/120= R$ 20,83. Assim por diante.

Para simplificar, recomendo sempre

fazer esse quadro abaixo, com as entradas, saídas e respectivos saldos:

Atenção! Repare

que a informação do frete pago pelo fornecedor

não nos interessa para avaliar o estoque, pois ele só será incorporado ao

estoque se fosse pago pelo comprador, conforme

CPC 16.

Dica!

O mais difícil dessa questão são os cálculos trabalhosos. Na prova, ao fazer as

divisões, pare na segunda casa decimal que é suficiente para se aproximar do

valor da alternativa correta e marcar a letra C.

Gabarito do Professor: Letra C.

-

Eu particularmente acho que uma questão dessa só deve ser respondida se sobrar tempo. Imagina errar uma conta e no final chegar num resultado diferente? No mínimo 15 minutos de outras questões jogadas fora

-

15 minutos fazendo uma questão para chegar em um resultado que não está nas alternativas ;(

-

Questão fácil, mas com muitos cálculos. Eu deixaria para o final se tivesse tempo.

-

Questao facil que nao vale a pena fazer na prova, pulo e vou pra proxima kk

-

O pior não é errar, é calcular isso tudo e aí sim errar.

-

Questão pega-bobo: quem faz, erra!

Montando a ficha de controle de estoque e usando calculadora para as contas, levei quase 6 minutos para fazer. Fazer as contas no braço, leva-se mais de 15 minutos.

-

O custo médio é feito pela média dos gastos com a aquisição de cada produto.

Como calcular?

Produto A:

Lote 1: 100 un a R$ 500

Lote 2: 200 un a R$ 1.150

Custo Total do produto A = 1.650/300 = R$ 5,50.

Na questão:

Lote 1: 100 un * 20 = R$ 2.000

+ 20 un * 25 = R$ 500

Total: 2.500/120 = R$ 20,83

Lote 2: Saída 80 un * 20,83 = R$ 1.666,40

Total: 120-80 = 40 un * 20,83 = 833,20

Lote 3: 140 un * 28 = R$ 3.920

Saldo: 180 un 26,40 = 4.752 (de onde surgiu esse 26,40? Foi porque peguei 3.920*833,20)

Lote 4: 120 * 26,40 = R$ 3.168

Saldo: 60 * 26,40 = R$ 1.584

Lote 5: 100 * 30 = 3.000

Saldo: 160 * 28,65 = R$ 4.584 (de novo, o 28,65 surgiu de 3.000+1.584/160).

Lote 6: 90 *28,65 = R$ 2.578,50

Saldo: 70 *28,65 = R$ 2.005,5

Sempre o saldo da venda vai ser com o valor da ultima média.

-

pode levar calculadora pra prova?