Questão sobre o

passivos,

provisões e

passivos

contingentes, tema cobrado recorrentemente em provas de contabilidade

pública e geral.

Vamos começar revisando alguns

termos técnicos importantes da questão, baseados na NBC TSP 03 e conforme

MCASP:

(1)

passivo: uma obrigação presente, derivada de evento passado, cuja

extinção deva resultar na

saída de

recursos da entidade

Exemplo: Contas a Pagar,

Empréstimos e Financiamentos, etc.

(2)

provisão: um passivo de prazo ou valor incerto.

Exemplos: Provisão para riscos

(prováveis) trabalhistas, fiscais, cíveis, etc.

(3)

passivo contingente:

a. Uma

obrigação possível resultante de eventos passados e cuja existência

será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros

incertos que não estão totalmente sob o controle da entidade; ou

b. Uma

obrigação presente resultante de eventos passados, mas que não é

reconhecida porque:

i. É

improvável uma saída de recursos que incorporam benefícios

econômicos ou potencial de serviços seja exigida para a extinção da obrigação;

ou

ii. Não é possível fazer uma

estimativa confiável do valor da

obrigação.

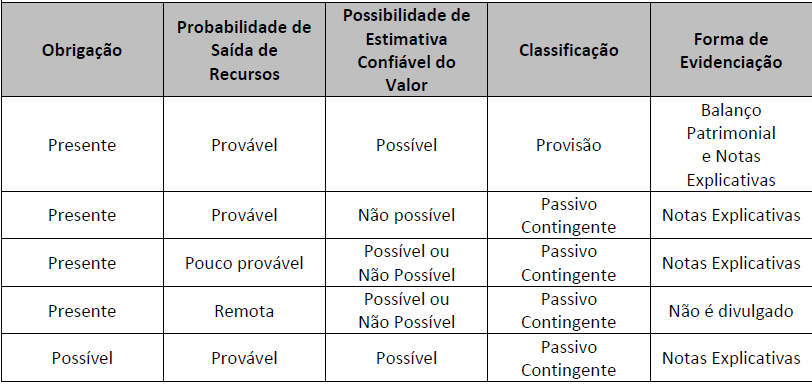

Esse quadro do MCASP é

excelente para esquematizar o conteúdo:

Feita a revisão, já podemos

analisar as alternativas:

A)

Errado, não é necessário constituir a provisão, pois o risco é apenas

possível, não é provável.

B)

Errado, não é necessário constituir a provisão, pois o risco é apenas

possível, não é provável. Além

disso, se fossemos constituir provisão, ela seria acompanhada da evidenciação

em notas explicativas.

C)

Certo, devemos classificar o evento como um passivo contingente,

pois a probabilidade de saída de recursos é

possível (pouco provável) e evidenciar o fato em Notas

Explicativas.

D)

Errado, só faríamos isso se o risco fosse

remoto. Não é o caso da questão.

Gabarito do Professor: Letra C.