-

Gabarito : Letra B

Lei de Responsabilidade Fiscal

Art. 18.

§ 2o A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

Art. 22. A verificação do cumprimento dos limites estabelecidos nos arts. 19 e 20 será realizada ao final de cada quadrimestre.

-

§ 3o A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

* RCL – Receita corrente liquida = 12 meses (mês que está (1) + os 11 anteriores)

Art. 22. A verificação do cumprimento dos limites estabelecidos nos arts. 19 e 20 será realizada ao final de cada quadrimestre.

-

Art. 29, I - Dívida pública consolidada ou fundada: montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses;

LEI 4.320/64

Art. 92. A dívida flutuante compreende:

I - os restos a pagar, excluídos os serviços da dívida;

II - os serviços da dívida a pagar;

III - os depósitos;

IV - os débitos de tesouraria.

Parágrafo único. O registro dos restos a pagar far-se-á por exercício e por credor distinguindo-se as despesas processadas das não processadas.

-

O que é Regime de Competência

No Regime de Competência, o registro do evento se dá na data que o evento aconteceu. A contabilidade define o Regime de Competência como sendo o registro do documento na data do fato gerador (ou seja, na data do documento, não importando quando vai ser pago ou recebido).

A Contabilidade utiliza o Regime de Competência, ou seja, as Receitas, Custos, Despesas e Investimentos têm os valores contabilizados dentro do mês onde ocorreu o fato gerador. Isto é, na data da realização do serviço, compra do material, da venda, do desconto, não importando para a Contabilidade quando o item será pago ou recebido, mas sim quando foi realizado o ato.

O que é Regime de Caixa Já no Regime de Caixa, é o oposto, onde consideramos o registro dos documentos na data de pagamento ou recebimento, como se fosse uma conta bancária.

Neste caso, o Financeiro utiliza o Regime de Caixa, ou seja, contabilizando as Receitas, Custos, Despesas e Investimentos dentro do mês onde foram pagos ou recebidos.

Diferença entre Regime de Competência x Regime de Caixa

Portanto, a principal diferença entre o Regime de Competência e o Regime de Caixa é que no primeiro deles utilizamos a data que a compra ou venda aconteceu e no segundo consideramos a data em que o dinheiro efetivamente entrou ou saiu do caixa da empresa.

-

O que é Regime de Competência

No Regime de Competência, o registro do evento se dá na data que o evento aconteceu. A contabilidade define o Regime de Competência como sendo o registro do documento na data do fato gerador (ou seja, na data do documento, não importando quando vai ser pago ou recebido).

A Contabilidade utiliza o Regime de Competência, ou seja, as Receitas, Custos, Despesas e Investimentos têm os valores contabilizados dentro do mês onde ocorreu o fato gerador. Isto é, na data da realização do serviço, compra do material, da venda, do desconto, não importando para a Contabilidade quando o item será pago ou recebido, mas sim quando foi realizado o ato.

O que é Regime de Caixa Já no Regime de Caixa, é o oposto, onde consideramos o registro dos documentos na data de pagamento ou recebimento, como se fosse uma conta bancária.

Neste caso, o Financeiro utiliza o Regime de Caixa, ou seja, contabilizando as Receitas, Custos, Despesas e Investimentos dentro do mês onde foram pagos ou recebidos.

Diferença entre Regime de Competência x Regime de Caixa

Portanto, a principal diferença entre o Regime de Competência e o Regime de Caixa é que no primeiro deles utilizamos a data que a compra ou venda aconteceu e no segundo consideramos a data em que o dinheiro efetivamente entrou ou saiu do caixa da empresa.

-

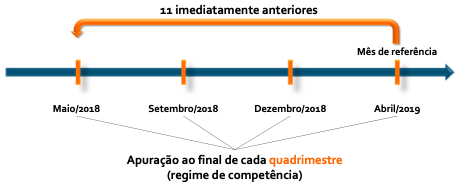

Apuração da despesa total com pessoal:

11 meses anteriores mais o mês de referência = 12 meses

A cada quadrimestre confere se os limites estão de acordo.

Regime de competência ( O dinheiro não precisa ter saído do caixa, basta o fato gerador)

-

Falou em despesa, falou em regime de competência (o olho está no fato gerador). Seja sob o enfoque orçamentário, seja sob o enfoque patrimonial.

A receita sob o aspecto patrimonial adota o regime de competência (o olho está no fato gerador). Sob o aspecto orçamentário, adota o regime de caixa (o olho está na efetiva entrado do recurso).

Fonte: Labuta nossa de cada dia.

-

Foco: LRF 101/200 - Art 18 - § 2º - A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

Simples assim, sem reinventar a roda!

-

Resposta B

-

Periodicamente, a despesa total com pessoal precisa ser apurada, para controle da responsabilidade da gestão fiscal e controle do cumprimento dos limites estabelecidos pela Lei de Responsabilidade Fiscal (LRF).

Segundo o referido instrumento legal:

Art. 18, § 2º A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

Sendo que a verificação dos limites da despesa total com pessoal (estabelecida nos artigos 19 e 20) é realizada ao final de cada quadrimestre, olha só:

Art. 22. A verificação do cumprimento dos limites estabelecidos nos arts. 19 e 20 será realizada ao final de cada quadrimestre.

Portanto, a despesa total com pessoal será apurada somando-se a realizada (e não paga) no mês em referência com as dos onze (e não doze) imediatamente anteriores, adotando-se o regime de competência (e não o regime de caixa).

Gabarito do professor: B

-

Periodicamente, a despesa total com pessoal precisa ser apurada, para controle da responsabilidade da gestão fiscal e controle do cumprimento dos limites estabelecidos pela Lei de Responsabilidade Fiscal (LRF).

Segundo o referido instrumento legal:

Art. 18, § 2º A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.Sendo que a verificação dos limites da despesa total com pessoal (estabelecida nos artigos 19 e 20) é realizada ao final de cada quadrimestre, olha só:

Art. 22. A verificação do cumprimento dos limites estabelecidos nos arts. 19 e 20 será realizada ao final de cada quadrimestre.

Fonte: imagem cedida pelo professor.

Portanto, a despesa total com pessoal será apurada somando-se a realizada (e não paga) no mês em referência com as dos onze (e não doze) imediatamente anteriores, adotando-se o regime de competência (e não o regime de caixa).

Gabarito do professor: Letra B.