Questão que envolve conhecimento de registro contábil e operações com mercadorias.

Os dados da questão são os seguintes:

Venda: 20 fogões

Valor Unitário: R$ 500

ICMS de 18%: R$ 1.800

Comando da questão pergunta quais os registros contábeis do ICMS referentes a essa operação no mês de julho. Vamos a eles:

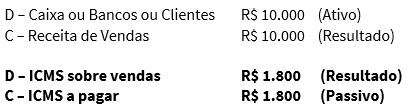

Pela venda das mercadorias, nós temos os seguintes lançamentos:

Ainda têm os lançamentos de CMV e estoques, mas não temos esses dados.

O ICMS, por previsão legal, integra sua própria base de cálculo do imposto, constituindo o respectivo destaque mera indicação para fins de controle. É por isso chamado de “imposto por dentro". No caso da questão, perceba que o valor de 1.800 está incluído dentro dos 10.000.

Os itens A e B fazem apenas lançamentos de resultado.

No item C, ICMS a recuperar é sempre um conta de ativo, pois trata-se de um direito. Entretanto, para se registrar um direito no ativo, a conta precisa ser debitada, e não creditada.

O item D é o gabarito.

O item E inverte o débito e crédito das respectivas contas.

Gabarito: Item D.