-

Gabarito letra A, essa questão não foi anulada??

-

Não entendi porque o gabarito foi letra B...

-

Só não faria registro de reversão de perda por impairment se o intagível fosse "ágio por expectativa de rentabilidade futura". Como a questão não especifica isso, deve-se reverter os 130.000 da perda passada.

-

Atentos!

A questão fala em "ativo intangível com vida útil indefinida" e, em nenhum momento o define como ÁGIO POR EXPECTATIVA DE RENTABILIDADE FUTURA (GOODWILL).

Logo, as perdas por desvalorização devem ser normalmente revertidas, respeitados os limites do valor contábil do ativo.

Assim:

Aquisição = 650.000

Perda por desvalorização = (130.000)

Valor contábil 520.000

Levando em conta o maior valor (Valor justo líquido de despesas de venda) = 670.000

520.000 < 670.000 = Não há ajuste, e sim REVERSÃO de 130.000.

520.000 + 130.000 (reversão) = 650.000 (limites devidamente respeitados)

-

Em regra, o teste de recuperabilidade, não se ajusta em eventual ganho (valor recuperável superior ao valor contábil). Salvo quando houve desvalorização: o ganho então se limitará ao valor contábil que era antes da mencionada desvalorização.

-

Fonte: Professor Ercílio Marinho

RESOLUÇÃO:

Para resolvermos as questões referente ao teste de recuperabilidade, vamos seguir os 3 passos:

1) Tipo de Bem e o Valor Contábil

Ativo Intangível com Vida Útil Indefinida

BALANÇO PATRIMONIAL

Valor de Aquisição......................650.000

(-) Perdas estimadas de valor não recuperável (em 2016)...........................(130.000)

= Valor Contábil..........................520.000

2) Achar o Valor Recuperável (VR)

Agora, vamos aplicar o teste de recuperabilidade!

De acordo com o CPC 01, o valor recuperável é:

Valor em Uso = 470.000

Valor Justo Líquido das Despesas de Venda = 670.000 (VALOR RECUPERÁVEL)

3) Ocorre uma Perda ou Não ?

Para verificar se o bem está desvalorizado, o CPC 01 diz que:

Então, pode ser possível 4 situações:

Situação 1 (VC > VR) = Registra uma Perda por Desvalorização.

Situação 2 (VC < VR) = Não faz nenhum registro (caso não tenha perda por desvalorização anterior).

Situação 3 (VC < VR) = Se houver perda por desvalorização anterior, haverá a reversão total ou parcial (um ganho).

Situação 4 (VC < VR) = Se houver perda por desvalorização anterior, ela não é revertida, caso trate-se de goodwill.

Portanto, como o valor contábil (R$ 520.000) é menor que o valor recuperável (R$ 670.000), o bem não está mais desvalorizado e, consequentemente, deve ser registrada uma REVERSÃO TOTAL da perda por desvalorização anterior (reconhecida em 2016) novalor de 130.000, o que corresponde a um ganho.

Lançamento (Reversão da Perda):

D = Perda Estimada por Valor Não Recuperável

C = Reversão da Perda por Desvalorização (aumenta o resultado ---> ganho)......130.000

→ Conclusão: Registra-se um ganho de 130.000 derivado de uma reversão da perda por desvalorização (em 2016).

-

QUANDO O VALOR CONTÁBIL É MENOR QUE O VALOR JUSTO LÍQUIDO DAS DESPESAS COM VENDAS OU QUE VALOR EM USO, O GANHO NÃO É RECONHECIDO. SALVO, SE HOUVER SALDO A SER ABATIDO DA CONTA PERDAS POR DESVALORIZAÇÃO.

ATIVO INTANGÍVEL________________650.000

PERDA POR DESVALORIZAÇÃO____(0)

VALOR CONTÁBIL_________________650.000

HÁ UM GANHO DE 130.000 (SALDO RECONHECIDO EM 2016 COM PERDAS POR DESVALORIZAÇÃO)

GABARITO: B

-

Valor Recuperável de um ativo é o maior montante entre o seu valor justo líquido de despesa de venda (R$ 670.000) e o seu valor em uso (R$ 470.000).

Percebe-se, portanto, que o Valor Recuperável (R$ 670.000) é superior ao Valor Contábil do ativo (R$ 520.000), indicando que não há mais desvalorização do item.

Assim, a perda por desvalorização reconhecida em períodos anteriores, de R$ 130 mil, deve ser revertida através do seguinte lançamento:

D – Perda por Desvalorização Acumulada R$ 130 mil (Retificadora do Ativo)

C – Reversão de Perda por Desvalorização R$ 130 mil (Resultado)

Com isso, correta a alternativa B.

-

O valor do ganho corresponde ao limite da desvalorização anterior, quando a diferença entre o valor recuperável e valor contábil líquido for maior que a própria desvalorização.

Caso contrário o ganho será igual a diferença entre o valor recuperável e o valor contábil.

-

Quando

realizamos o teste de recuperabilidade, o primeiro passo é encontrar o valor

contábil do ativo. Neste quesito, temos que tomar cuidado, pois o valor contábil, para fins de teste de

recuperabilidade, não considera as perdas por desvalorização anteriormente

contabilizadas.

Nesta

questão, consideraremos o valor contábil, para fins de teste, de 650.000.

Nosso

segundo passo é determinar o valor recuperável. Este será o maior valor entre o

valor em uso e o valor justo líquido.

Valor em

uso: 470.000

Valor

justo líquido: 670.000

Portanto, o valor recuperável é 670.000

Terceiro

passo: verificar se o valor recuperável deve passar a ser o valor contábil,

após o teste. Isso irá ocorrer, quando o valor recuperável for inferior ao

valor contábil.

Como nesta questão, isso não ocorre, o valor

contábil após o teste deve ser R$ 650.000.

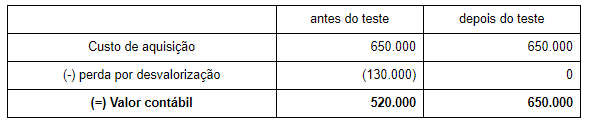

Olhemos

agora a contabilidade antes e depois do teste:

Observe

que para termos um valor contábil após o teste de 650.000, não podemos ter

perda por desvalorização. Como esta conta surge em contrapartida de uma

despesa, para zerarmos, temos que lançar uma receita de reversão.

Desta

forma, a empresa irá contabilizar um ganho de R$ 130.000

Gabarito do professor: Letra B.

-

RESOLUÇÃO DA QUESTÃO:

https://www.youtube.com/watch?v=adn2BaZIVqI

MATERIAL DE APOIO: https://drive.google.com/file/d/1QCcLxFlEVoapJ_XIDJRJsUimb9o0zOEW/view?usp=sharing