-

NBC TSP 04 – Estoques

Um lote de enxoval para bebê para distribuição gratuita a gestantes de baixa renda que estava no estoque de um ente público municipal em 31/07/2018:

(+) Preço de Compra: R$ 500.000

(+) Fretes e Seguros sobre Compra: R$ 4.000

(-) Abatimentos Obtidos: R$ 26.000

(=) Valor de Custo R$ 478.000

No dia 31/08/2018, o ente público municipal que adquiriu o lote de enxoval para bebê não havia realizado a distribuição para as gestantes e constatou que, nesta data, o valor realizável líquido do lote era R$ 470.000 e o custo corrente de reposição era R$ 460.000.

Mensuração de estoques

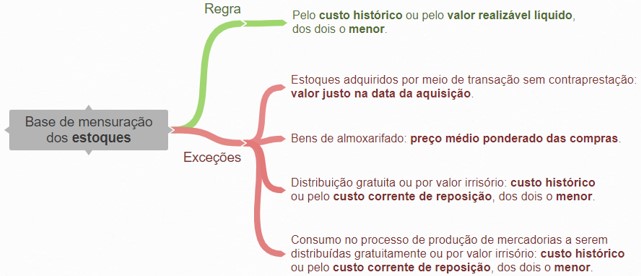

15. Os estoques objeto desta norma devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor, exceto quando o disposto nos itens 16 ou 17, se aplicar.

16. Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor justo na data do seu recebimento.

17. Estoques devem ser mensurados pelo menor valor entre o custo e o custo corrente de reposição quando são mantidos para:

(a) distribuição gratuita ou por valor irrisório;

(b) consumo no processo de produção de bens a serem distribuídos gratuitamente ou por valor irrisório.

Mensuração de estoques pelo menor valor entre o Valor de Custo (R$ 478.000) e o Custo corrente de reposição (R$ 460.000)

Então, pelo corrente de reposição (R$ 460.000) No dia 31/08/2018

Gab. A

-

A NBC TSP 04 destaca que devem ser mensurados pelo custo histórico ou pelo custo corrente de reposição, dos dois o menor, os estoques mantidos para:

Distribuição gratuita ou de valor irrisório;

Exemplo (MCASP): produtos a serem distribuídos por meio de cesta básica.

Consumo no processo de produção de bens a serem distribuídos gratuitamente ou por valor irrisório.

Exemplo (MCASP): estoque para merenda escolar (quando a entidade possui merendeira que prepara a comida).

Vale destacar que o custo corrente de reposição é o custo que a entidade incorreria para adquirir o mesmo ativo na data da demonstração contábil.

No item o custo corrente de reposição é de 460 mil e o histórico de 478 mil conforme cálculo efetuado pelo colega Alan Brito.

Logo, deve ser reconhecido pelo menor valor: 460 mil.

Fonte: PDF estratégia

-

Aí fica a dúvida, será Alan Brito o novo Renato do QC????

-

Os estoques mantidos para distribuição gratuita e consumo no processo de produção de mercadorias a serem distribuídas gratuitamente devem ser mensurados pelo custo histórico ou pelo custo corrente de reposição, dos dois o menor.

-

O Menor!!!!!!!!!!!!!

-

Questão interessante! Temos aqui um estoque com distribuição gratuita. Logo se aplica a seguinte regra de mensuração:

Devem ser mensurados pelo custo histórico ou pelo custo corrente de reposição, dos dois o menor, os estoques mantidos para:

⦁ Distribuição gratuita ou por valor irrisório. Exemplo: produtos a serem distribuídos por meio de cesta básica;

Para calcular o custo dos estoques devemos lembrar que:

O custo de aquisição compreende:

-

Alan Brito, você é professor?

É feraaa hein rsrs

-

Essa questão envolve conhecimentos contido na NBC TSP 04, que trata sobre estoques, e no MCASP.

Primeiramente, temos que saber que o custo dos estoques deve

incluir TODOS os

custos de aquisição e de transformação, bem como outros custos incorridos para

trazer os estoques à sua condição e localização atuais.

O

custo de

aquisição

compreende:

i) o preço de compra;

ii) Os

impostos de importação e outros tributos não recuperáveis;

iii) Frete (transporte);

iv) Seguro;

v) Manuseio; e

vi) Outros diretamente atribuíveis à aquisição de produtos

acabados, materiais e suprimentos.

Obs.: Descontos comerciais, abatimentos e outros itens

semelhantes devem ser deduzidos na determinação do custo de aquisição.

Já o

custo de transformação compreende:

i) Mão-de-obra

direta;

ii) Alocação

sistemática de custos indiretos de produção, variáveis e fixos, que sejam

incorridos para transformar os materiais em produtos acabados.

Dessa forma, o custo do lote de enxoval para bebê é: 500.000 + 4.000 - 26.000 = 478.000.

Agora vejamos um resumo sobre a base de mensuração de estoques:

Uma vez que o lote de enxoval para bebê será distribuído gratuitamente, temos que ele deve ser mensurado pelo valor mínimo entre o custo histórico (478.000, calculado anteriormente) e o custo de reposição (460.000, informado no comando da questão), ou seja, por R$ 460.000,00, o que corresponde à alternativa

A).

Note que a informação acerca do valor realizável líquido foi introduzida para confundir, uma vez que esse valor é utilizado na regra de avaliação dos estoques.

Gabarito do Professor: Letra A)

-

NBC TSP 04 – Estoques

15. Os estoques objeto desta norma devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor, exceto quando o disposto nos itens 16 ou 17, se aplicar.

16. Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor justo na data do seu recebimento.

17. Estoques devem ser mensurados pelo menor valor entre o custo e o custo corrente de reposição quando são mantidos para:

(a) distribuição gratuita ou por valor irrisório;

(b) consumo no processo de produção de bens a serem distribuídos gratuitamente ou por valor irrisório.