MCASP 8ª

Natureza Patrimonial

3. Variações Patrimoniais Diminutivas

3.6 - Desvalorização e Perda De Ativos e Incorporação de Passivos

1º Nível – Classe (1 dígito)

2º Nível – Grupo (1 dígito)

3º Nível – Subgrupo (1 dígito)

4º Nível – Título (1 dígito)

5º Nível – Subtítulo (1 dígito)

6º Nível – Item (2 dígitos)

7º Nível – Subitem (2 dígitos)

6 – Controles da Execução do Planejamento e Orçamento

6.2 - Execução do Orçamento

a. Registro da previsão da receita no momento da aprovação da Lei Orçamentária: Natureza da informação:

D 6.2.1.1.x.xx.xx Receita a Realizar

C 6.2.1.2.x.xx.xx Receita Realizada

1º Nível – Classe (1 dígito)

2º Nível – Grupo (1 dígito)

3º Nível – Subgrupo (1 dígito)

4º Nível – Título (1 dígito)

5º Nível – Subtítulo (1 dígito)

6º Nível – Item (2 dígitos)

7º Nível – Subitem (2 dígitos)

GAB. B

Essa questão requer conhecimentos do Plano e Contas Aplicado ao Setor Público - PCASP.

Vamos ver as classes de contas do PCASP, com suas naturezas de informações contábeis, bem como os diversos níveis existentes:

Primeiramente, vamos raciocinar acerca das contas constantes do comando da questão. "Desvalorização e Perda de Ativos e Incorporação de Passivos" remete à diminuição do Ativo sem contrapartida no Passivo, logo, corresponde a uma Variação Patrimonial Diminutiva. Portanto, com esse raciocínio, já podemos descartar as alternativas C) e D), que afirmam que essa conta pertence à classe Variação Patrimonial Aumentativa. Agora não há muito o que fazer a não ser ter uma noção real de quais grupos, subgrupos e títulos compõem essas classes. Vejamos:

3 – Variação Patrimonial Diminutiva

3.1 - Pessoal e Encargos

3.2 - Benefícios Previdenciários e Assistenciais

3.3 - Uso De Bens, Serviços e Consumo de Capital Fixo

3.4 - Variações Patrimoniais Diminutivas Financeiras

3.5 - Transferências e Delegações Concedidas

3.6 - Desvalorização e Perda De Ativos e Incorporação de Passivos

3.7 - Tributárias

3.8 - Custo das Mercadorias Vendidas, dos Produtos Vendidos e dos Serviços Prestados

3.9 - Outras Variações Patrimoniais Diminutivas

6 – Controles da Execução do Planejamento e Orçamento

6.1 - Execução do Planejamento

6.1.1 – Execução do PPA

6.1.2 – Execução do PLOA

6.2 - Execução do Orçamento

6.2.1 – Execução da Receita

6.2.1.1 – Receita a Realizar

6.2.2 – Execução da Despesa

6.3 - Execução de Restos a Pagar

6.3.1 – Execução de RP Não Processados

6.3.2 – Execução de RP Processados

De posse dessas informações, agora sabemos que “Desvalorização e Perda de Ativos e Incorporação de Passivos" é um grupo (2º nível) da classe 3 – Variações Patrimoniais Diminutivas e que “receita a realizar" é um título (4º nível) da classe 6 – Controles da Execução do Planejamento do Orçamento, o que corresponde à alternativa B).

Gabarito do Professor: Letra B

Essa questão requer conhecimentos do Plano e Contas Aplicado ao Setor Público - PCASP.

Vamos ver as classes de contas do PCASP, com suas naturezas de informações contábeis, bem como os diversos níveis existentes:

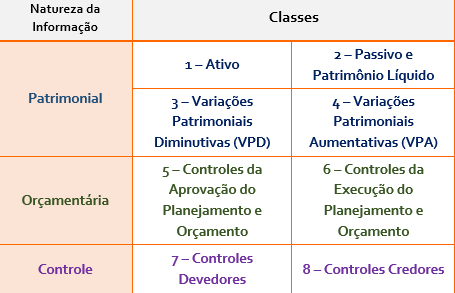

Natureza de informação contábil: patrimonial

1 - Ativo

2 - Passivo e Patrimônio Líquido

3 - VPD

4 - VPA

Natureza de informação contábil: orçamentária

5 - Controles da Aprovação do Planejamento e Orçamento

6 - Controles da Execução do Planejamento e Orçamento

Natureza de informação contábil: controle

7 - Controles Devedores

8 - Controles Credores

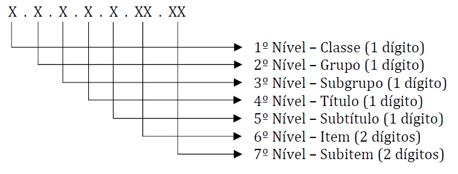

X.X.X.X.X.XX.XX

1º nível - classe - 1dígito

2º nível - grupo - 1dígito

3º nível - subgrupo- 1dígito

4º nível - título - 1dígito

5º nível - subtítulo - 1dígito

6º nível - item - 2 dígitos

7º nível - subitem - 2 dígitos

Primeiramente, vamos raciocinar acerca das contas constantes do comando da questão. "Desvalorização e Perda de Ativos e Incorporação de Passivos" remete à diminuição do Ativo sem contrapartida no Passivo, logo, corresponde a uma Variação Patrimonial Diminutiva. Portanto, com esse raciocínio, já podemos descartar as alternativas C) e D), que afirmam que essa conta pertence à classe Variação Patrimonial Aumentativa. Agora não há muito o que fazer a não ser ter uma noção real de quais grupos, subgrupos e títulos compõem essas classes. Vejamos:

3 – Variação Patrimonial Diminutiva

3.1 - Pessoal e Encargos

3.2 - Benefícios Previdenciários e Assistenciais

3.3 - Uso De Bens, Serviços e Consumo de Capital Fixo

3.4 - Variações Patrimoniais Diminutivas Financeiras

3.5 - Transferências e Delegações Concedidas

3.6 - Desvalorização e Perda De Ativos e Incorporação de Passivos

3.7 - Tributárias

3.8 - Custo das Mercadorias Vendidas, dos Produtos Vendidos e dos Serviços Prestados

3.9 - Outras Variações Patrimoniais Diminutivas

6 – Controles da Execução do Planejamento e Orçamento

6.1 - Execução do Planejamento

6.1.1 – Execução do PPA

6.1.2 – Execução do PLOA

6.2 - Execução do Orçamento

6.2.1 – Execução da Receita

6.2.1.1 – Receita a Realizar

6.2.2 – Execução da Despesa

6.3 - Execução de Restos a Pagar

6.3.1 – Execução de RP Não Processados

6.3.2 – Execução de RP Processados

De posse dessas informações, agora sabemos que “Desvalorização e Perda de Ativos e Incorporação de Passivos" é um grupo (2º nível) da classe 3 – Variações Patrimoniais Diminutivas e que “receita a realizar" é um título (4º nível) da classe 6 – Controles da Execução do Planejamento do Orçamento, o que corresponde à alternativa B).

Gabarito do Professor: Letra B