-

Gabarito "B"

A questão versa sobre Teste de Recuperabilidade (Impairment Test) de um ativo imobilizado.

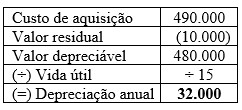

Ela afirma que o ativo foi comprado em julho de 2014 por R$ 490.000 e que tem vida útil estimada em 15 anos com valor residual de R$ 10.000. Portanto, o valor depreciável ( R$ 490.000 - R$ 10.000) é R$ 480.000.

Como o bem tem vida útil estimada em 15 anos, ou 180 meses, devemos dividir o valor depreciável pelo período de tempo da vida útil para descobrirmos quanto será a depreciação por ano (R$ 32.000/ano) ou por mês (R$ 2.667/mês) (R$ 480.000/15 anos ou R$ 480.000 / 180 meses).

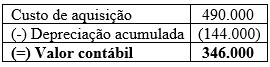

Entre a compra, julho de 2014, e o registro da perda, 31/12/2018, passaram 4,5 anos ou 54 meses. Multiplicando a depreciação por mês ou depreciação por ano por esse período decorrido, descobrimos qual a depreciação acumulada do bem desde a aquisição (4,5 anos x R$32.000/ano = R$ 144.000 ou 54 meses x R$ 2.667 = R$ 144.000). Com isso descobrimos qual o valor contábil do bem (R$ 346.000), que é o preço de aquisição menos a depreciação acumulada ( R$ 590.000 - R$ 144.000).

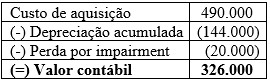

A questão também afirma que o departamento contábil da empresa registrou uma perda nesse ativo em função do Teste de Recuperabilidade (Impairment Test) de R$ 20.000. Como a perda de Teste de Recuperabilidade só é registrada quando o valor líquido de venda ou de uso (o maior entre os dois) é menor que o valor contábil do bem (R$ 346.000), sabemos que do valor contábil (R$ 346.000) foi retirado R$ 20.000 (perda em função do teste de recuperabilidade). Logo, o valor recuperável do bem é R$ 346.000 - R$ 20.000 = R$326.000.

-

Como foi demonstrado pelo colega Luiz Gustavo, o valor depreciável é de 480.000 e como a vida útil é de 15 anos, teremos uma depreciação anual no valor de 32.000. Sendo assim teremos:

2014 --> 16.000 (teremos apenas meio ano de depreciação, pois o bem começou a operar no mês 07)

2015 --> 32.000

2016 --> 32.000

2017 --> 32.000

2018 --> 32.000

16.000 + (4 x 32.000) = 144.000

-

GABARITO "B"

A despeito dos excelentes comentários dos colegas, segue abaixo um resumo dos cálculos:

490.000,00 - 10.000,00 = 480.000,00 (Valor Depreciável)

480.000,00 / 15 = 32.000,00 (Depreciação anual)

32.000,00 * 4,5 = 144.000,00 (Depreciação acumulada entre 07/2014 a 12/2018)

490.000,00 - Valor Contábil

(144.000,00) - Depreciação Acumulada

(20.000,00) - Perda de Recuperabilidade

-------------------

326.000,00 - Valor recuperável

-

490-10=480/15=32 mil depreciação

de julho 2014 a dez 2018 tem 4 anos e meio=4,5 logo 32x4,5=144 mil de Depreciação Acumulada mais 20 mil perda =164 mill

490-164= 326.000 Gab. B

-

Para responder a questão o primeiro passo é encontrar o valor contábil do bem, para isto basta calcular a depreciação acumulada:

1º - Calcular a depreciação anual

DA = (Valor do Bem – Valor residual) / Vida Útil

DA = (490.000 – 10.000) / 15 anos

DA = 32.000 ao ano.

2º - Calcular a depreciação acumulada

2014 – 6 meses = 16.000

2015 – 12 meses = 32.000

2016 – 12 meses = 32.000

2017 – 12 meses = 32.000

2018 – 12 meses = 32.000

Total = 144.000

3º - Calcular o valor contábil:

Equipamento = 490.000

(-) depreciação acumulada = (144.000)

Valor contábil = 346.000

4º - como a empresa registrou uma perda por irrecuperabilidade de $ 20.000, o valor contábil recuperável é de $ 326.000.

Equipamento = 490.000

(-) depreciação acumulada = (144.000)

(-) perda por recuperabilidade = (20.000)

Valor contábil = 326.000

Gabarito: letra “B”

-

Data de aquisição: Julho/2014

Valor aquisição: 490.000,00

Vida útil: 15 anos

Valor anual de depreciação: =490.000,00 (-) 10.000,00 = 480.000,00/15 anos = 32.000,00

Valor residual: 10.000,00

Data teste de recuperabilidade: 31/12/2018

Quantidade de anos utilizados para o teste de recuperabilidade, 31/12/2018 (-) julho/2014 = 4,5 quatro anos e meio,

Depreciação acumulada = 32.000,00 X 4,5 = 144.000,00

Resolução:

Valor de aquisição = 490.000,00

(-) Depreciação acumulada = (144.000,00)

(-) Perda por recuperabilidade = (20.000,00)

(=) Valor Recuperável = 326.000,00

Gabarito: (B)

-

490 - 10 = 480 (valor do ativo menos valor residual = valor depreciável)

480/15 = 32/ano (valor depreciável dividido pela vida útil = valor depreciação anual)

32/ano * 4,5 = 144 (depreciação anual multiplicada pelo período da depreciação = valor total da depreciação)

490 - 144 = 346 (valor do ativo menos valor total da depreciação = valor contábil)

346 - 20 = 326 (valor contábil menos perda pela recuperabilidade = valor recuperável do ativo)

Gabarito B

-

Segundo o enunciado o item foi adquirido em 07/2014 por R$ 490.000. Considerando que sua vida útil tinha sido estimada em 15 anos, e seu valor residual, em R$ 10.000,00, vamos calcular seu valor contábil em 31/12/2018, data da aplicação do teste de recuperabilidade.

Depreciação Anual = (Custo - Valor Residual) / Vida Útil

Depreciação Anual = (R$ 490.000 - R$ 10.000) / 15 anos = R$ 32.000

Com isso, em 31/12/2018 o valor contábil do item, antes do teste de recuperabilidade, será o seguinte:

Custo R$ 490.000

( - ) Depreciação Acumulada (R$ 144.000)

( = ) Valor Contábil R$ 346.000

Considerando que o departamento contábil da companhia, seguindo a legislação pertinente, registrou uma perda desse ativo em função do teste de recuperabilidade respectivo, no valor de R$ 20.000,00, conclui-se que seu valor recuperável é de R$ 326.000.

Com isso, correta a alternativa B.

-

No meu ponto de vista esse valor de 326.000 é o novo VALOR CONTÁBIL. Não se trata de valor recuperável.

-

A questão aborda o teste

de recuperabilidade do ativo.

Segundo o pronunciamento

contábil CPC 01, este teste deverá ser feito quando houver indícios da perda do

valor recuperável do ativo.

O valor recuperável do

ativo representa o maior valor entre o valor justo líquido de venda deste ativo

e o seu valor em uso.

O valor recuperável será

usado na contabilidade, quando for inferior ao valor contábil do ativo, antes

do teste. Sempre que isso ocorrer, será registrada uma perda de valor deste

ativo, e o seu valor recuperável passará a ser o novo valor contábil.

Na resolução da questão,

primeiro será necessário encontrar o valor contábil do ativo, em 31/12/2018.

Começaremos encontrando a

depreciação anual.

Calculando a depreciação

acumulada.

Devemos considerar que o

bem está na empresa desde julho de 2014. Desta data até 31/12/2018, temos 4,5

anos.

Sendo assim, a

depreciação acumulada será 144.000

(32.000 x 4,5).

Calculando o valor contábil

do ativo, antes do teste.

Após o teste, a empresa

registrou uma perda, isso indica que o valor recuperável é inferior ao valor

contábil e que o valor recuperável passou a ser o novo valor contábil.

Encontrando o valor

contábil após o teste, teremos:

Desta forma o valor

recuperável é R$ 326.000.

Gabarito do Professor: Letra B.

-

Inicialmente, cabe-nos determinar (com os dados de valor de aquisição, valor residual, vida útil e período de operação) o valor contábil inicial do ativo. Vejamos:

Valor de Aquisição: 490.000

Valor Residual: 10.000

Valor Depreciável: 480.000 (490.000 – 10.000)

Depreciação Acumulada: 480.000 * 54/180 = 144.000

Valor Contábil = 346.000 (490.000 – 144.000)

A depreciação acumulada, nesse caso, é calculada por meio da aplicação do fator (54/180 – sendo 54 meses o tempo de efetiva operação e 180 meses a vida útil) sobre o valor depreciável (480.000).

Diz o enunciado que o auditor concluiu pela exatidão do teste de recuperabilidade realizado pela entidade. Temos, então, que refazer as etapas que a empresa efetuou para chegar ao valor de perda com desvalorização de 20.000 (dado do enunciado)

Valor Contábil: 346.000

Valor recuperável: X

Se o valor contábil > valor recuperável, deve-se constituir a provisão.

Perda por desvalorização = 346.000 – X = 20.000

Donde se conclui que o valor recuperável é de 326.000.

Gabarito: “B”.

Fonte: Guilherme Sant Anna, Tonyvan de Carvalho Oliveira