-

Letra (b)

-> No relatório de auditoria, o parágrafo de ênfase deve ser incluído quando o auditor:

-> considerar necessário complementar as informações da nota explicativa.

-> estiver satisfeito com seu trabalho e não identificar qualquer limitação a ele.

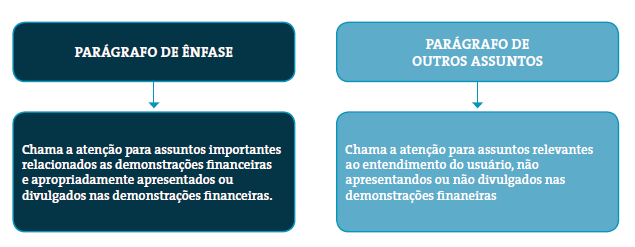

Parágrafo de ênfase é o parágrafo incluído no relatório do auditor referente a um assunto apropriadamente apresentado ou divulgado nas demonstrações contábeis que, de acordo com o julgamento do auditor, é de tal importância que é fundamental para o entendimento pelos usuários das demonstrações contábeis.

Fonte:

Além disso, a utilização de parágrafo de ênfase não implica modificação de opinião em relação ao assunto tratado.

No relatório de auditoria, o parágrafo de ênfase deve ser incluído quando o auditor

c) considerar necessário complementar as informações da nota explicativa.

e) estiver satisfeito com seu trabalho e não identificar qualquer limitação a ele.

-

NBC TA 706

Requisitos

Parágrafos de ênfase no relatório do auditor independente

Item 8. Se o auditor considera necessário chamar a atenção dos usuários para um assunto apresentado ou divulgado nas demonstrações que, segundo seu julgamento, é de tal importância fundamental para o entendimento pelos usuários das demonstrações contábeis, ele deve incluir parágrafo de ênfase no seu relatório, desde que:

a) como resultado desse assunto, não fosse exigido que o auditor modificasse a opinião;

b) quando a NBC TA 701 (Comunicação dos Principais Assuntos de Auditoria no Relatório do Auditor Independente) se aplica, o assunto não tenha sido determinado como um principal assunto de auditoria a ser comunicado no relatório do auditor.

-

O parágrafo de outros assuntos refere-se a um assunto relevante, mas não apresentado nas demonstrações contábeis

-

P. ênfase = assunto apresentado ou divulgado nas DC importante que é fundamental para o entendimento pelos usuários das DC

P. outros assuntos = assunto NÃO apresentado ou NÃO divulgado nas DC importante que é fundamental para o entendimento pelos usuários das DC

-

Para destacar um assunto adequadamente divulgado, usamos o parágrafo de ênfase, exceto se o assunto merecer reporte na seção Principais assuntos de auditoria ou outra seção específica. A seção específica “atrai” o assunto específico. Sendo assim, na hipótese de o assunto ser um PAA, deve ser mencionado na seção PAA. Sendo um fundamento para opinião, deve ser mencionado na seção “base para opinião” e assim sucessivamente. Não sendo um PAA e nem base para opinião ou não se encaixa em uma seção específica, poderemos recorrer ao parágrafo de ênfase.

-

A

questão versa sobre conceitos relacionados à auditoria independente,

especificamente no que tange

às comunicações incluídas no relatório do auditor independente.

No Brasil, o Conselho Federal de Contabilidade (CFC) é o órgão responsável por

estabelecer as normas de

Auditoria Independente de Informação Contábil

Histórica.

Vamos então para análise da questão.

De acordo com a NBC TA 706 [1] e com o Manual de Auditoria Financeira do Tribunal de Contas da União [2], em certas situações o auditor, ao exercer seu julgamento profissional, pode considerar necessário chamar a atenção dos usuários do relatório para "certos assuntos que são fundamentais para que eles entendam as demonstrações financeiras, ou a própria auditoria as responsabilidades do auditor".

Para tal, ele deverá incluir parágrafo de ênfase no seu relatório, desde que [1]:

a) "como resultado desse assunto, não fosse exigido que o auditor

modificasse a opinião, de acordo com a NBC TA 705–Modificações na Opinião

do Auditor Independente" (grifou-se)

b) "quando a NBC TA 701 se aplica, o assunto não tenha sido

determinado como um principal assunto de auditoria a ser

comunicado no relatório do auditor " (grifou-se)

Portanto, GABARITO DO PROFESSOR: LETRA B.

Adicionalmente, faz-se necessário explicar o que viria a ser "parágrafo de outros assuntos'.

De acordo com a NBC TA 706 [1] e com o Manual de Auditoria Financeira do Tribunal de Contas da União [2], esse tipo de parágrafo incluído no relatório de auditoria refere-se a "um assunto não apresentado ou não divulgado nas demonstrações financeiras e que, de acordo como julgamento do auditor, é relevante para os usuários entenderem a auditoria, a responsabilidade do auditor ou o relatório de auditoria" (grifou-se).

O auditor deve incluir um parágrafo de outros assuntos no seu relatório, desde que [1]:

a) "não seja proibido por lei ou regulamento"; e

b) "quando a NBC TA 701 se aplica, o assunto não tenha sido

determinado como um principal assunto de auditoria a ser

comunicado no relatório do auditor".

O quadro abaixo extraído do Manual de Auditoria Financeira do TCU sintetiza as diferenças entre "parágrafo de ênfase" e parágrafo de outros assuntos":

Fonte: Manual de Auditoria Financeira do TCU [2]

REFERÊNCIAS:

[1] Conselho Federal de Contabilidade. NBC TA 701. Disponível em: site do CFC. Acesso em: 28/7/2020; [2] Brasil. Tribunal

de Contas da União. Manual de auditoria financeira. Brasília, 2016.

-

De acordo com a NBC TA 706 [1] e com o Manual de Auditoria Financeira do Tribunal de Contas da União [2], em certas situações o auditor, ao exercer seu julgamento profissional, pode considerar necessário chamar a atenção dos usuários do relatório para "certos assuntos que são fundamentais para que eles entendam as demonstrações financeiras, ou a própria auditoria as responsabilidades do auditor".

Para tal, ele deverá incluir parágrafo de ênfase no seu relatório, desde que [1]:

a) "como resultado desse assunto, não fosse exigido que o auditor modificasse a opinião, de acordo com a NBC TA 705–Modificações na Opinião do Auditor Independente" (grifou-se)

b) "quando a NBC TA 701 se aplica, o assunto não tenha sido determinado como um principal assunto de auditoria a ser comunicado no relatório do auditor "

-

De acordo com a NBC TA 706 [1] e com o Manual de Auditoria Financeira do Tribunal de Contas da União [2], em certas situações o auditor, ao exercer seu julgamento profissional, pode considerar necessário chamar a atenção dos usuários do relatório para "certos assuntos que são fundamentais para que eles entendam as demonstrações financeiras, ou a própria auditoria as responsabilidades do auditor".

Para tal, ele deverá incluir parágrafo de ênfase no seu relatório, desde que [1]:

a) "como resultado desse assunto, não fosse exigido que o auditor modificasse a opinião, de acordo com a NBC TA 705–Modificações na Opinião do Auditor Independente" (grifou-se)

b) "quando a NBC TA 701 se aplica, o assunto não tenha sido determinado como um principal assunto de auditoria a ser comunicado no relatório do auditor "

-

LETRA B

Manual de Auditoria Financeira

Parágrafo de ênfase

O objetivo do parágrafo de ênfase é destacar assuntos importantes já divulgados nas demonstrações financeiras que aumentarão o entendimento dos usuários (IFAC, 2010).

Parágrafos de outros assuntos

O objetivo desse tipo de parágrafo é descrever e chamar a atenção para assunto ainda não divulgado nas demonstrações financeiras e que seriam relevantes para que os usuários entendam a auditoria.

-

divulgado ou apresentado ➜ ênfase

NÃO divulgado ou NÃO apresentado ➜ outros assuntos

-

Como vimos, caso o auditor queira destacar (ou enfatizar) determinado assunto que tenha sido apropriadamente divulgado ou apresentado nas demonstrações, mas que – no seu entendimento – é fundamental para o entendimento dos usuários, deve utilizar um Parágrafo de Ênfase. Isso é possível, desde que o assunto não esteja entre os principais assuntos de auditoria, e desde que sua natureza não levasse o auditor a modificar sua opinião. Gabarito: “B”.

Fonte: Estratégia Concursos

-

Se o assunto não se refere a uma distorção (pois não exige modificação e opinião), ou teremos um parágrafo de ênfase ou um parágrafo de outros assuntos.

A diferença entre os dois é que o parágrafo de ênfase é utilizado para assunto mencionado nas DFs, enquanto o parágrafo de outros assuntos é utilizado para assuntos que não foram mencionados nas DFs.

Portanto, como a questão afirmou que assunto relevante para entendimento dos usuários foi divulgado ou apresentado nas DFs, o auditor deve utilizar o parágrafo de ênfase.

Gabarito: B