-

Letra (e)

O tamanho da amostra selecionada pelo auditor deve ter uma relação direta com o valor da distorção esperada nas transações realizadas pela entidade. Assim, quanto maior for o valor da distorção esperada na população analisada, maior deverá ser o tamanho da amostra.

NBC TA 530 - Esse apêndice elenca exemplos de fatores que influenciam no tamanho da amostra, demonstrando a relação existente entre eles, se inversa ou direta, tanto para os Testes de Controles quanto para os Testes de Detalhes.

Em palavras rudes...

Taxa tolerável de desvio: se o auditor tolera um desvio maior, ele poderá trabalhar com uma amostra menor.

Taxa esperada de desvio: se o auditor espera que a taxa de desvio seja alta, então ele aumentará o tamanho da amostra para compensar este desvio

-

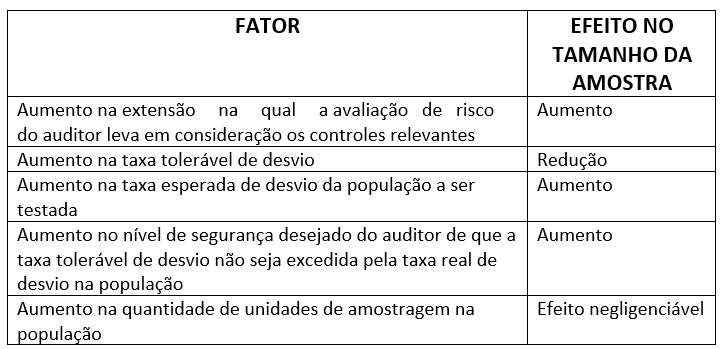

A) quanto ↑ maior for a confiança que o auditor deposita na efetividade operacional dos controles na avaliação de risco, ↑ maior será a extensão dos testes de controles do auditor (e, portanto, ↑ maior o tamanho da amostra).

B) Quanto mais ↑ alta a taxa esperada de desvio, ↑ maior o tamanho da amostra precisa ser para que o auditor esteja em posição de fazer uma estimativa razoável da taxa real de desvio

C)Quanto ↑ maior for o nível de segurança de que o auditor espera que os resultados da amostra sejam de fato indicativos com relação à incidência real de desvio na população, ↑ maior deve ser o tamanho da amostra.

D) Para populações grandes, o tamanho real da população tem pouco efeito, se houver, no tamanho da amostra

E) Quanto ↓menor a taxa tolerável de desvio, ↑ maior o tamanho da amostra precisa ser.

NBC TA 530, Apêndice 2

-

Os únicos fatores que influenciam INVERSAMENTE o tamanho da amostra no teste de detalhes são: DISTORÇÃO TOLERÁVEL, USO DE OUTROS PROCEDIMENTOS SUBSTANTIVOS E ESTRATIFICAÇÃO DA POPULAÇÃO. Já no teste de controle o único fator INVERSAMENTE PROPORCIONAL ao tamanho da amostra é a TAXA TOLERÁVEL DE DESVIO. Todos os demais fatores influenciam DIRETAMENTE o tamanho da amostra, ou seja, para um aumento no fator, é preciso aumentar o tamanho da amostra.

-

Questão praticamente igual: Q965524

Ano: 2019 Banca: Cespe Órgão: SEFAZ-RS

Em auditoria, o tamanho da amostra é influenciado por vários fatores, mas deve possibilitar que o auditor faça inferências sobre toda a população. Entre esses fatores, aquele que possibilita reduzir o tamanho da amostra é o aumento

A) na taxa tolerável de desvio.

B) na taxa esperada de desvio da população a ser testada.

C) na quantidade de unidades de amostragem na população.

D) na extensão dos riscos de controle, incluídos os controles considerados relevantes na avaliação de riscos do auditor.

E) no nível de segurança, conforme o qual a taxa tolerável de desvio não seja excedida pela taxa real de desvio na população.

-

a única alternativa que traz uma relação inversa é a letra E, ou seja, quanto maior a taxa tolerável de desvio, menor o tamanho da amostra precisa ser. Quanto menor a taxa tolerável de desvio, maior o tamanho da amostra. As outras alternativas acarretam em aumento do tamanho da amostra, conforme nosso quadro anterior para testes de controle.

Gabarito: alternativa E.

-

Tamanho da amostra e erro mantém relação inversa. Assim, se a situação permite tolerar mais desvios ou mais distorções, seria possível aceitar uma redução da amostra. Por outro lado, em situações em que se admite menor nível de erro, é preciso aumentar a amostra.

Resposta: E

-

A questão

versa sobre conceitos relacionados à auditoria independente, especificamente no

que tange à amostragem em auditoria.

No Brasil, o Conselho Federal de Contabilidade (CFC) é o órgão responsável por

estabelecer as normas de Auditoria Independente de Informação Contábil

Histórica.

De acordo com o Manual de Auditoria Financeira do Tribunal de Contas da União [1], os seguintes julgamentos afetam a determinação do tamanho da amostra em uma auditoria:

Risco de amostragem: "risco de que a conclusão do auditor, com base em amostra, pudesse ser

diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria (ISSAI 1530; ISA/

NBC TA 530)"

Taxa tolerável de desvio: "nível no qual o desvio de funcionamento do controle alteraria a avaliação do risco de controle pelo auditor, ou uma taxa com base na qual o auditor concluiria que o não funcionamento eficaz do controle seria considerado uma deficiência significativa" (grifou-se)

Taxa esperada de desvio: "é provável que às vezes um controle possa falhar ou ser burlado. Os desvios ocorrem, por exemplo, quando se age com pressa ou descuido, ou quando não há competência ou treinamento adequado para a função. O auditor pode ter evidência sobre a taxa com a qual um controle específico falha, com base na experiência passada, ajustada por mudanças no sistema ou no quadro de pessoal."

Em relação à taxa tolerável de desvio, a NBC TA 530 [2] traz uma definição um pouco diferente, a qual é importante que o candidato saiba, tendo em vista a possibilidade de ser cobrada a literalidade pela banca:

Taxa tolerável de desvio: "é a taxa de desvio dos procedimentos de controles internos previstos, definida pelo auditor para obter um nível apropriado de segurança de que essa taxa de desvio não seja excedida pela taxa real de desvio na população" (grifou-se)

No que tange aos cálculo do tamanho de amostra para os testes de controle, a NBC TA 530 trouxe alguns exemplos de fatores que influenciam nesse cálculo:

Figura 1 - Fatores que influenciam no cálculo do tamanho da amostra para os testes de controle

Fonte: elaboração própria a partir do Apêndice 2 da NBC TA 530.

Pessoal, conforme tabela acima, o único fator que, mantendo os demais constantes, o seu AUMENTO resulta na REDUÇÃO do tamanho da amostra é a TAXA TOLERÁVEL DE DESVIO.

Logo, GABARITO DO PROFESSOR: LETRA E.

REFERÊNCIAS:

[1] Brasil. Tribunal

de Contas da União. Manual de auditoria financeira. Brasília, 2016; [2] Conselho Federal de Contabilidade. NBC

TA 200 R1. Disponível em: site do CFC. Acesso em: 28/7/2020;

-

GABA e)

Se você, auditor(a), resolver tolerar/aceitar uma taxa de desvio maior, menor

deve ser o tamanho da amostra a ser retirada da população em análise.

-

Aceita um risco mais , pode diminuir a amostra, mas é perigoso heim heheheh

-

Quanto maior a taxa tolerável de desvio,

menor o tamanho da amostra precisa ser.