-

Questões da CGE-CE recentes e sem comentários. Cadê a galera que tá metendo ficha em auditoria governamental?

Gab. A

-

b) níveis de subordinação são estabelecidos diferentemente em cada empresa, o mercado não é capaz de padronizar um modelo único para diferentes entidades

c) fraude é sempre responsabilidade da ADMINISTRAÇÃO, se auditoria tiver como achado algo que evidencie uma fraude, nada mais é do que um ACHADO, porém a RESPONSABILIDADE será sempre da Administração! (sempre mandam uma dessa )

d) o RISCOS nunca serão ELIMINADOS, os controles internos são criados para MITIGAR ao MÁXIMO os riscos dos processos

e) não há essa vedação em GERAL.

-

Questão aborda aspectos gerais da relação entre objetivos e componentes da estrutura de Controle Interno. Segundo a Estrutura do Coso I, existe uma relação direta entre os objetivos, que são o que a entidade busca alcançar, os componentes, que representam o que é necessário para atingir os objetivos, e a estrutura organizacional da entidade (as unidades operacionais e entidades legais, entre outras). Nesse contexto, a Estrutura estabelece 17 princípios, que representam os conceitos fundamentais associados a cada componente.

Analisando cada alternativa:

Letra a) a estrutura de governança deve ser independente de seus executivos. CORRETA. Esse é um princípio associado ao Ambiente de Controle. Veja:

Ambiente de controle

1. A organização demonstra ter comprometimento com a integridade e os valores éticos.

2.A estrutura de governança demonstra independência em relação aos seus executivos e supervisiona o desenvolvimento e o desempenho do controle interno.

3. A administração estabelece, com a suspensão da estrutura de governança, as estruturas, os níveis de subordinação e as autoridades e responsabilidades adequadas na busca dos objetivos.

Letra b) os níveis de subordinação devem obedecer aos padrões de mercado. ERRADA. Quem estabelece os níveis de subordinação é a administração da entidade (e não o mercado).

Letra c) a identificação do potencial de fraude é responsabilidade da auditoria. ERRADA. Regra geral em auditoria: a responsabilidade principal pela identificação, prevenção e detecção de fraudes e erros é do corpo diretivo da entidade (administração e responsáveis pela governança).

Letra d) o objetivo do controle interno é eliminar os riscos à realização dos objetivos. ERRADA. O correto seria dizer “reduzir a um nível aceitável” (ao invés de “eliminar”), uma vez que o controle interno não é capaz de evitar julgamentos errôneos ou más decisões, ou ainda eventos externos que impeçam a organização de atingir suas metas operacionais. Em outras palavras, até mesmo um sistema eficaz de controle interno pode apresentar falhas.

Letra e) os assuntos que afetam o controle interno são vedados ao público externo. ERRADA. Não existe tal vedação. A administração obtém ou gera e utiliza informações importantes e de qualidade, originadas tanto de fontes internas quanto externas, a fim de apoiar o funcionamento de outros componentes do controle interno.

-

cespe, como sempre, cobrando a relação entre objetivos e componentes de controle

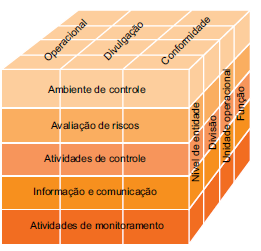

No COSO- controle interno - Estrutura Integrada , uma das parte mais importantes é o famoso "cubo" onde mostra 3 relações ( por isso chama cubo, por ilustrar uma relação tridimensional ) as relações são entre objetivos e componentes

a relação direta colocada entre:

objetivo: que a entidade busca alcançar

componente: que representam oque é necessário para atingir os objetivos ( podemos pensar em etapas tambem)

estrutura organizacional da entidade: que são as unidades operacionais

e eles são desmembrados da seguinte forma

objetivo: tem três categorias ( operacional , divulgação, conformidade )

componentes: são 5 (ambiente de controle, avaliação de riscos, atividade de controle , informação e comunicação, atividades de monitoramento )

estrutura organizacional: representado por 4 frentes ( função, unidade operacional, divisão, nível de entidade )

posto isso, temos que há uma vinculação dos componentes ( os componentes no COSO tem um papel fundamental, importante saber de forma aprofundada ) com os princípios e é aqui que está a resposta da questão.

A estrutura estabelece 17 princípios que representam os conceitos fundamentais associados a cada componente, esses princípios são originados diretamente dos componentes, todos os princípios aplicam-se aos objetivos operacionais, divulgação e conformidade ( por isso que os componentes exercem um papel de destaque ao processo de gestão de risco e do controle interno )

Ambiente de controle

1. A organização demonstra ter comprometimento com a integridade e os valores éticos.

2. A estrutura de governança demonstra independência em relação aos seus executivos e supervisiona o desenvolvimento e o desempenho do controle interno. ( resposta da questão )

3. A administração estabelece, com a supensão da estrutura de governança, as estruturas, os níveis de subordinação e as autoridades e responsabilidades adequadas na busca dos objetivos.

4. A organização demonstra comprometimento para atrair, desenvolver e reter talentos competentes, em linha com seus objetivos.

5. A organização faz com que as pessoas assumam responsabilidade por suas funções de controle interno na busca pelos objetivos

-

a) CORRETO, "A estrutura de governança demonstra independência em relação aos seus executivos e supervisiona o desenvolvimento e o desempenho do controle interno." (COSO I)

b)ERRADO, A administração deve estabelecer a estrutura organizacional, os níveis de responsabilização de acordo com as necessidades da organização. Além disso, o COSO não faz menção a estrutura do setor privado. "administração estabelece, com a suspensão da estrutura de governança, as estruturas, os níveis de subordinação e as autoridades e responsabilidades adequadas na busca dos objetivos." COSO I)

c)ERRADO, a responsabilidade é dos controles internos estabelecidos pela administração. "A organização considera o potencial para fraude na avaliação dos riscos à realização dos objetivos." (COSO I). Ademais, a auditoria independente tem a finalidade de elaborar um parecer sobre a conformidade das demonstrações; a auditor interna, por sua vez, avalia a eficiência e a eficácia dos controle. A correção e a idenficação de fraudes é responsabilidade, principalmente, da administração.

d)errado, o controle interno PODE eliminar o risco. Contudo, o objetivo principal é dirimir o risco.

e)ERRADO, "A organização comunica-se com os públicos externos sobre assuntos que afetam o controle interno" (COSO I)

-

A questão exige do candidato conhecimento acerca da estrutura integrada do Controle Interno definida pelo COSO I [1]

Inicialmente, vamos retomar o conceito de controle interno no âmbito do COSO I:

"Controle

interno é um processo conduzido pela estrutura de governança, administração

e outros profissionais da entidade, e desenvolvido para proporcionar

segurança razoável com respeito à realização dos objetivos relacionados a

operações, divulgação e conformidade" [1]

O referido framework estabeleceu, para a estrutura de controle interno, três categorias de objetivos, as quais possibilitam às organizações se concentrarem em diferentes aspectos do controle interno: Operacional; Divulgação; Conformidade.

Além disso, esquematizou-se o controle interno em cinco componentes integrados: Ambiente de Controle; Avaliação de Riscos, Atividades de Controle; Informação e Comunicação e. Atividades de monitoramento.

Conforme imagem ilustrada abaixo, o COSO I representa a relação entre os objetivos das entidades com os componentes do controle interno e a estrutura organizacional da entidade em forma de um cubo.

Fonte: tradução do sumário executivo do COSO I [1]

O COSO definiu 17 princípios, os quais representam os conceitos fundamentais associados a cada componente. Nesse esteio, uma entidade poderá ter poderá ter um controle interno eficaz ao aplicar todos os princípios.

Dito isso, vamos para análise das alternativas.

A) CORRETA. Dentro dos princípios do componente Ambiente de Controle, estabeleceu-se: "a estrutura de governança demonstra independência em relação aos seus executivos e supervisiona o desenvolvimento e o desempenho do controle interno"

B) INCORRETA. De acordo com o COSO, a administração estabelece, com a supervisão da estrutura de governança, as estruturas, os níveis de subordinação e as autoridades e responsabilidades adequados na busca dos objetivos. Ou seja, os níveis de subordinação são estabelecidos com base nos objetivos da entidade e não por meio de "padrões de

mercado"

C) INCORRETA. A responsabilidade primária de prevenção e detecção de fraudes é dos dos responsáveis pela governança da entidade e da sua administração, por meio da implantação de controles adequados. Nesse sentido, o COSO I fornece uma estrutura integrada de Controle Interno com um maior enfoque em medidas antifraude (NBC TA 240 e COSO I)

D) INCORRETA. Por mais efetivo que seja o controle interno, se existem riscos inerentes aos processos executados pela organização, não é possível eliminá-los, mas sim reduzi-los a um nível aceitável pela entidade.

E) INCORRETA. Pelo contrário, de acordo com o COSO I, é um dos princípios do componente Informação e Comunicação, a comunicação pela organização com os públicos externos sobre assuntos que afetam o funcionamento do controle interno.

GABARITO DO PROFESSOR: LETRA A.

REFERÊNCIAS: [1]

Committee of Sponsoring Organizations of the Treadway Commission (COSO). Controle

Interno - Estrutura Integrada - Sumário Executivo. 2013. Tradução de 2018

feita pela PwC Brasil.

-

Na relação entre objetivos e componentes de controle de determinada entidade,

A ) a estrutura de governança deve ser independente de seus executivos.