-

Quanto ao ERRO do item B:

A Constituição atribuiu a função de poder-dever de controle dos recursos públicos a determinados órgãos, prescrevendo a fiscalização como o instrumento para efetivá-lo:

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União [...] será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder (grifo nosso).

-

Alguém ajuda no erro da letra A?

-

Leandro, na letra "A", as políticas da entidade tem influência direta sobre as atividades de controle. O item afirma que é indireta, por isso na incorreção.

b) F, as atividades de controle se aplicam a toda a organização;

c) F, segregação de funções é princípio da atividade de controle;

d) gabarito

e) F, as atividades de controle abrangem diversas atividades, não se resumindo a estas.

Bons estudos

-

A letra D, qual é o gabarito, parece uma alternativa "sem sentido".. "Se destinam ao nível de governança" O que eles querem dizer com isso? Se fosse numa prova CERTO OU ERRADO eu deixaria de marcar.

Está fácill ser examinador no CESPE.

-

Gabarito letra "D"

-

Componentes dos controles internos: Consideram-se como componentes dos controles internos: a) o ambiente de controle - conjunto de normas, processos e estruturas que fornecem a base para a condução do controle interno da organização; b) avaliação de riscos - processo dinâmico e iterativo que visa a identificar, a analisar e a avaliar os riscos relevantes que possam comprometer a integridade da Unidade Auditada e o alcance das metas e dos objetivos institucionais; c) atividades de controle - conjunto de ações estabelecidas por meio de políticas (letra "A errada por isso) e de procedimentos, que auxiliam a Unidade Auditada (Unidade toda, erro da B) a mitigar os riscos que possam comprometer o alcance dos objetivos e a salvaguarda de seus ativos (erro da E por modificar a função das atividades de controle, q é de prevenir e mitigar riscos, e não de detectar fraudes e erros); d) informação e comunicação - processo de obtenção e validação da consistência de informações sobre as atividades de controle interno e de compartilhamento que permite a compreensão da Unidade Auditada sobre as responsabilidades e a importância dos controles internos; e e) atividades de monitoramento - conjunto de ações destinadas a acompanhar e a avaliar a eficácia dos controles internos.

Atividade de auditoria interna governamental: Atividade independente e objetiva de avaliação (assurance) e consultoria, desenhada para adicionar valor e melhorar as operações das organizações públicas. A atividade de auditoria interna governamental está situada na terceira linha de defesa da gestão pública e tem como objetivo auxiliar uma organização a realizar seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de governança (letra D correta), de gerenciamento de riscos e de controles.

Fonte: IN 3/2017, da CGU, págs 32 e 33.

Qualquer erro, só informar no privado que corrijo.

"Seja um sonhador, mas una seus sonhos com disciplina, pois sonhos sem disciplina produzem pessoas frustradas". Augusto Cury

-

Essa questão me deixou na dúvida entre letra D e letra E. Errei kkkk.

Depois que vi o gabarito entendi o porquê, espero que esse comentário ajude a todos que ficaram na dúvida.

A) As políticas da entidade têm influência indireta sobre as atividades de controle. (ERRADO PORQUE O CONTROLE INTERNO ADVÊM JUSTAMENTE DA CULTURA ORGANIZACIONAL, DO PERFIL DA EMPRESA)

B) As atividades de controle se restringem ao sistema de controle interno. (ERRADO PELO SIMPLES FATO DE EXISTIR AUDITORIA EXTERNA (independente), OU SEJA, EXISTE O CONTROLE INTERNO, PARA INTERESSES PRÓPRIOS DA EMPRESA, ENTE OU ÓRGÃO, E O CONTROLE EXTERNO PARA INTERESSES DE TERCEIROS, ACIONISTAS, O GOVERNO, A SOCIEDADE, ETC.)

C) É vedada a segregação de funções das atividades de controle. (ERRADO POR CAUSA DO PRINCÍPIO DA OPOSIÇÃO DE INTERESSE. SEGREGAR (dividir) AS FUNÇÕES INCENTIVA A FISCALIZAÇÃO, O MONITORAMENTO CONSTANTE, EXEMPLO, TER UM FUNCIONÁRIO QUE SEJA RESPONSÁVEL PELO RECEBIMENTO E PAGAMENTO, NO CAIXA, SOMENTE, PORQUE SE ELE TAMBÉM FIZER O CONTROLE DE FATURAMENTO, SERÁ MESMO QUE ELE IRÁ SE CORRIGIR OU SE "DENUNCIAR"? NÃO NÉ, NESSE CASO, HÁ A NECESSIDADE DE OUTRO INDIVÍDUO QUE SE RESPONSABILIZE, E POR AI VAI)

D) As atividades de controle se destinam ao nível de governança. (CERTO PELO FATO DE QUE AS INFORMAÇÕES DE AUDITORIA INTERNA SÃO DE INTERESSE DA ADMINISTRAÇÃO. ELA IRÁ SUBSIDIAR O PROCESSO DE DECISÃO, CORREÇÃO, ETC.)

E) A detecção de fraudes e risco resume as atividades de controle. (ERRADO PORQUE EXITE UMA INFINIDADE DE FATORES QUE A AUDITORIA DETECTA, ATÉM MESMO ATESTAR A EFICIÊNCIA, EFICÁCIA, ERROS, ILEGALIDADES, ETC.) lembrando que o auditor só interno pode sugerir correções, o externo só emite parecer do relatado.

Espero que ajude. Sucesso a todos.

-

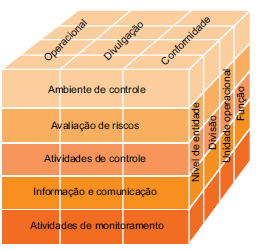

Colaborando, responde-se esta questão olhando a figura (cubo) do COSO-II.

Bons estudos.

-

Letra D incompleta, porém correta. Segundo o conceito de Auditoria Interna do IIA, a atividade de controle se destina à melhoria dos processos de governança, de controle e gerenciamento de riscos.

-

As atividades de controle são as políticas e os procedimentos que contribuem para assegurar que as respostas aos riscos sejam executadas. Essas atividades ocorrem em todo a organização, em todos os níveis e em todas as funções, pois compreendem uma série de atividades - tão diversas, como aprovação, autorização, verificação, reconciliação e revisão do desempenho operacional, da segurança dos bens e da segregação de responsabilidades.

Fonte: COSO - ESTRUTURA INTEGRADA.

Nunca que eu iria marcar a letra D. :(

-

A. As políticas da entidade têm influência direta sobre as atividades de controle.

B. As atividades de controle não se restringem ao sistema de controle interno.

C. segregação de funções é um procedimento adotado pelas atividades de controle.

D. Atividades de controle são ações estabelecidas por meio de políticas e procedimentos que ajudam a garantir o cumprimento das diretrizes determinadas pela administração para mitigar os riscos à realização dos objetivos. (COSO I)

E. As atividades de controle têm como objetivos prevenir e mitigar riscos, e não de detectar fraudes e erros.

Fonte: Gabriela Stabile

-

Pensando logicamente: A letra "D" não restringiu apenas ao nível da governança mas afirmou que as atividades de controle se destinam a governança: As atividades de controle se destinam ao nível de governança.

Ou seja, as atividades de controle podem se destinar a gestão e outras atividades também.

Incompleto para o cespe não é errado (normalmente).

-

A questão cobra conhecimento sobre os conceitos e princípios dos componentes

definidos pelo COSO I – Controle Interno – Estrutura Integrada, mais

especificamente sobre as atividades de controle.

O COSO I estabeleceu

três categorias de objetivos (Operacional, Divulgação e Conformidade),

que direcionam o foco do controle interno, e cinco componentes integrados

(Ambiente de Controle, Avaliação de Riscos, Atividades de Controle, Informação

e Comunicação e Atividades de monitoramento) que compõem o controle interno a

fim de reduzir o risco de não se atingir o objetivo a um nível aceitável. Objetivos e componentes

agregados à estrutura organizacional formam o cubo do COSO, ilustrado na imagem

abaixo [1].

Fonte: [1]

Para a organização desenvolver

um controle interno eficaz, o COSO I definiu 17 princípios que

representam os conceitos fundamentais associados a cada um dos componentes [1].

A

partir deles e dos conceitos dos componentes, analisemos os itens da questão.

A) ERRADA. Conforme princípio 12, “a

organização estabelece atividades de controle por meio de políticas, que estabelecem

o que é esperado e os procedimentos que colocam em prática essas políticas" [1].

Dessa forma, as políticas têm influência direta sobre as atividades de

controle.

B) ERRADA. Conforme pontuado pelo COSO [1], as

auditorias independentes, ou controle externo, também podem fazer uso das

atividades de controle para examinar a eficácia do controle interno.

C) ERRADA. Conforme conceituado pelo COSO, “a

segregação de funções é geralmente inserida na seleção e no desenvolvimento das

atividades de controle" [1]. Dessa forma, ela sempre é observada nas atividades

de controle e podem ser estabelecidas atividades de controle alternativas que

reduzam o risco a um nível aceitável nos casos que seja inviável a segregação

de funções.

D) CERTA. Conforme conceituado pelo COSO, as

atividades de controle são “ações estabelecidas por meio de políticas e

procedimentos que ajudam a garantir o cumprimento das diretrizes determinadas

pela administração" e são “desempenhadas em todos os níveis da entidade" [1]. Nesse sentido, elas são executadas por todos

os níveis, porém elas são estabelecidas para a governança obter uma asseguração razoável

de que os riscos de não atingir os objetivos organizacionais estão reduzidos a um

nível aceitável, servindo como mecanismo de gestão do cumprimento dos objetivos

e diretrizes organizacionais. Com isso, elas se destinam ao nível de governança (finalidade).

Caso se destinassem ao nível operacional ou tático, o foco da atividade de

controle seria apenas para assegurar o adequado funcionamento de uma função

específica da organização (olhar apenas para uma “caixinha" da estrutura organizacional)

e não haveria asseguração de que os riscos de não atingir os objetivos de

negócio da organização estariam reduzidos.

E) ERRADA. As atividades de controle referem-se

a todas as atividades que reduzem o risco de não se atingir os objetivos a um nível

aceitável.

Gabarito

da professora: LETRA D.

Referência:

[1]

Committee of

Sponsoring Organizations of the Treadway Commission (COSO). Controle Interno -

Estrutura Integrada - Sumário Executivo. 2013. Traduzido por PwC Brasil.

-

Assinale a opção correta, acerca de atividades de controle.

D) As atividades de controle se destinam ao nível de governança.

-

Achei essa questão muito coisada!

-

GAB: LETRA D

Complementando!

Fonte: Prof. Guilherme Sant Anna / COSO I

Questão aborda aspectos relacionados às atividades de controle (um dos componentes do Controle Interno). Analisando cada alternativa:

Letra A) As políticas da entidade têm influência indireta sobre as atividades de controle. ERRADA.

- O correto seria influência “DIRETA” ao invés de “INDIRETA”, afinal atividades de controle são ações estabelecidas por meio de políticas e procedimentos da organização.

Letra B) As atividades de controle se restringem ao sistema de controle interno. ERRADA.

- As atividades de controle são desempenhadas em todos os níveis da entidade, em vários estágios dentro dos processos corporativos e no ambiente tecnológico.

Letra C) É vedada a segregação de funções das atividades de controle. ERRADA.

- A segregação de funções é geralmente inserida na seleção e no desenvolvimento das atividades de controle. Nos casos em que a segregação de funções seja impraticável, a administração deverá selecionar e desenvolver atividades alternativas de controle.

Letra D) As atividades de controle se destinam ao nível de governança. CORRETA.

- Estrutura (ou nível) de governança, de acordo com o COSO I, abrange o órgão deliberativo, como conselho de administração, conselho consultivo, sócios, proprietários ou conselho supervisor. Podemos entender então que assertiva está de acordo com o que prevê o COSO I. Veja:

- Atividades de controle são ações estabelecidas por meio de políticas e procedimentos que ajudam a garantir o cumprimento das diretrizes determinadas pela administração para mitigar os riscos à realização dos objetivos.

Letra E) A detecção de fraudes e risco resume as atividades de controle. ERRADA.

- Atividades de controle possuem escopo amplo, não se limitando à detecção de fraudes e risco. Elas podem ter natureza preventiva ou de detecção e abranger uma série de atividades manuais e automáticas, como autorizações e aprovações, verificações, reconciliações e revisões de desempenho do negócio.

-

O controle interno é parte integrante do gerenciamento de risco corporativo, enquanto o gerenciamento de risco corporativo é parte do processo geral de governança.