-

Alguém? Alguma coisa?

Eu acertei pelo raciocínio mesmo, kkkk. Sem muita base de fundamentação.

-

Componentes dos controles internos: Consideram-se como componentes dos controles internos: a) o ambiente de controle - conjunto de normas, processos e estruturas que fornecem a base para a condução do controle interno da organização; b) avaliação de riscos - processo dinâmico e iterativo que visa a identificar, a analisar e a avaliar os riscos relevantes que possam comprometer a integridade da Unidade Auditada e o alcance das metas e dos objetivos institucionais; c) atividades de controle - conjunto de ações estabelecidas por meio de políticas e de procedimentos, que auxiliam a Unidade Auditada a mitigar os riscos que possam comprometer o alcance dos objetivos e a salvaguarda de seus ativos; d) informação e comunicação - processo de obtenção e validação da consistência de informações sobre as atividades de controle interno e de compartilhamento que permite a compreensão da Unidade Auditada sobre as responsabilidades e a importância dos controles internos; e e) atividades de monitoramento - conjunto de ações destinadas a acompanhar e a avaliar a eficácia dos controles internos.

Ambiente de controle O ambiente de controle é um conjunto de normas, processos e estruturas que fornece a base para a condução do controle interno por toda a organização. A estrutura de governança e a alta administração estabelecem uma diretriz sobre a importância do controle interno, inclusive das normas de conduta esperadas. A administração reforça as expectativas nos vários níveis da organização. O ambiente de controle abrange a integridade e os valores éticos da organização; os parâmetros que permitem à estrutura de governança cumprir com suas responsabilidades de supervisionar a governança; a estrutura organizacional e a delegação de autoridade e responsabilidade; o processo de atrair, desenvolver e reter talentos competentes; e o rigor em torno de medidas, incentivos e recompensas por performance. O ambiente de controle resultante tem impacto pervasivo sobre todo o sistema de controle interno.

Erro? Chama no privado.

-

Só para resumir:

Segundo o Coso, controle interno é um processo. Este processo é constituído de 5 elementos, que estão inter-relacionados entre si, e presentes em todo o controle interno. Os 5 elementos são:

- Ambiente de Controle

- Avaliação e Gerenciamento dos Riscos

- Atividade de Controle

- Informação e Comunicação

- Monitoramento

-

- Ambiente de Controle

- Avaliação e Gerenciamento dos Riscos

- Atividade de Controle

- Informação e Comunicação

- Monitoramento

-

Ambiente de controle

1. A organização demonstra ter comprometimento com a

integridade e os valores éticos.

2. A estrutura de governança demonstra independência

em relação aos seus executivos e supervisiona o

desenvolvimento e o desempenho do controle interno.

3. A administração estabelece, com a supensão da estrutura

de governança, as estruturas, os níveis de subordinação

e as autoridades e responsabilidades adequadas na busca

dos objetivos.

4. A organização demonstra comprometimento para atrair,

desenvolver e reter talentos competentes, em linha com

seus objetivos.

5. A organização faz com que as pessoas assumam

responsabilidade por suas funções de controle interno na

busca pelos objetivos.

-

Componentes do gerenciamento de riscos corporativos

-ambiente interno

-fixação dos objetivos

-identificação de eventos

-avaliação de riscos

-resposta a risco

-atividade de controle

-informações e comunicações

-monitoramento

esses componentes, integram o chamado "cubo" COSO, onde expõem o relacionamento entre objetivos e componentes relacionando os 8 componentes com as 4 categorias de objetivos ( estratégicos, operacionais, de comunicação e conformidade.

Sobre o ambiente interno

no ambiente interno, conforme o COSO: " A administração estabelece uma filosofia quanto ao tratamento de riscos e estabelece um limite de apetite a risco. O ambiente interno determina os conceitos básicos sobre a forma como os riscos e os controles serão vistos e abordados pelos empregados da organização. O coração de toda organização fundamenta-se em seu corpo de empregados, isto é, nos atributos individuais, inclusive a integridade, os valores éticos e a competência – e, também, no ambiente em que atuam."

No momento que a alta direção define os limites de apetite a risco está estabelecendo os parâmetros que a supervisão de governança irá realizar, sendo definido então no ambiente de controle

importante,

o exposto acima, está previsto no COSO estrutura integrada de gestão de risco corporativo, se for abordar COSO controle interno, a diferença está que os componentes ( elementos) são apenas 5:

-Ambiente de Controle

-Avaliação e Gerenciamento dos Riscos

-Atividade de Controle

-Informação e Comunicação

-Monitoramento

apesar da questão trazer ambiente de controle, a ótica pelo COSO- estrutura integrada, acho mais ampla e clara.

Ficou mais confuso? me avisa, minha postagem foi no intuito de auxiliar

-

COSO-II (ERM) = " A-F-I-A-R" - "A-I-M".

Bons estudos.

-

GABARITO ( D)

Os parâmetros de supervisão da governança são definidos no ambiente de controle

-

A) ERRADA. O ambiente de controle deve ser delimitado em uma subdivisão da organização.

Não existe tal delimitação. O ambiente de controle tem impacto pervasivo sobre todo o sistema de controle interno.

Letra B) ERRADA. O sistema de controle deve estabelecer suas próprias normas de funcionamento.

A estrutura de governança e a alta administração estabelecem uma diretriz sobre a importância do controle interno, inclusive das normas de conduta esperadas. A administração reforça as expectativas nos vários níveis da organização. Dessa forma, quem estabelece as normas sobre o sistema de controle é a estrutura de governança e a alta administração.

Letra C) ERRADA. Os valores éticos da organização são fatores exteriores ao controle interno.

O ambiente de controle abrange, dentre outros, a integridade e os valores éticos da organização. Os valores éticos são fatores intrínsecos à organização, sendo fatores interiores (e não exteriores) ao controle interno.

Letra D) CORRETA. Os parâmetros de supervisão da governança são definidos no ambiente de controle.

Está em conformidade com a Estrutura do Coso I. Veja: O ambiente de controle abrange a integridade e os valores éticos da organização; os parâmetros que permitem à estrutura de governança cumprir com suas responsabilidades de supervisionar a governança; a estrutura organizacional e a delegação de autoridade e responsabilidade [...]. [Grifos não constantes no original]

Letra E) ERRADA. Os níveis operacionais devem desconhecer as expectativas do ambiente de controle.

Segundo o COSO I, a administração reforça as expectativas (do controle) nos vários níveis da organização. Dessa maneira, o correto seria dizer que os níveis operacionais devem “conhecer” (ao invés de “desconhecer”) as expectativas do ambiente de controle.

Fonte: Material Estratégia Concursos | Professor Tonyvan

Bons estudos

-

COSO I : Ambiente de Controle, Avaliação e Gerenciamentos dos Riscos, Atividade de Controle, Informação e Comunicação e Monitoramento.

-

A questão exige do candidato conhecimento acerca da estrutura integrada do Controle Interno definida pelo COSO I, especificamente sobre o componente Ambiente de Controle [1]

O referido framework estabeleceu, para a estrutura de controle interno, três categorias de objetivos, as quais possibilitam às organizações se concentrarem em diferentes aspectos do controle interno: Operacional; Divulgação; Conformidade.

Além disso, esquematizou-se o controle interno em cinco componentes integrados: Ambiente de Controle; Avaliação de Riscos, Atividades de Controle; Informação e Comunicação e; Atividades de monitoramento.

Vamos então para análise das alternativas, com base no COSO I:

A) INCORRETA. O componente Ambiente de Controle refere-se ao conjunto de normas, processos e estruturas que fornece a base para a condução do controle interno por TODA A ORGANIZAÇÃO.

B) INCORRETA. É papel da estrutura de governança e da alta administração estabelecer uma

diretriz sobre a importância do controle interno, inclusive das normas de condutas esperadas;

C) INCORRETA. O componente Ambiente de Controle abrange a integridade e os valores éticos da organização, logo, não são fatores exteriores, mas inerentes à organização.

D) CORRETA. O Ambiente de Controle abrange os parâmetros que permitem à estrutura de governança cumprir com suas responsabilidades de supervisionar a governança.

E) INCORRETA. A administração reforça as expectativas do ambiente de controle nos VÁRIOS NÍVEIS da organização. Logo, incluídos os níveis operacionais.

GABARITO DO PROFESSOR: LETRA D.

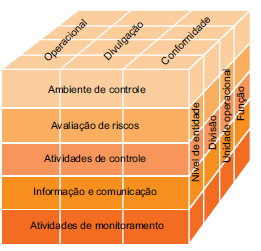

Adicionalmente, conforme imagem abaixo, esclarece-se que o COSO I representa a relação entre os objetivos

das entidades com os componentes do controle interno e a estrutura organizacional

da entidade em forma de um cubo.

Fonte: tradução do sumário

executivo do COSO I [1]

O COSO definiu 17 princípios, os quais

representam os conceitos fundamentais associados a cada componente. Nesse

esteio, uma entidade poderá ter poderá ter um controle interno eficaz ao

aplicar todos os princípios.

REFERÊNCIAS:

[1] Committee of Sponsoring Organizations of the

Treadway Commission (COSO). Controle Interno - Estrutura Integrada - Sumário

Executivo. 2013. Tradução de 2018 feita pela PwC Brasil.

-

Assinale a opção correta, relativa ao ambiente de controle de uma organização.

D) Os parâmetros de supervisão da governança são definidos no ambiente de controle.

-

Letra A) ERRADA. Não existe tal delimitação. O ambiente de controle tem impacto pervasivo sobre todo o sistema de controle interno.

Letra B) ERRADA. A estrutura de governança e a alta administração estabelecem uma diretriz sobre a importância do controle interno, inclusive das normas de conduta esperadas. A administração reforça as expectativas nos vários níveis da organização. Dessa forma, quem estabelece as normas sobre o sistema de controle é a estrutura de governança e a alta administração.

Letra C) ERRADA. O ambiente de controle abrange, dentre outros, a integridade e os valores éticos da organização. Os valores éticos são fatores intrínsecos à organização, sendo fatores interiores (e não exteriores) ao controle interno.

Letra D) CORRETA. Está em conformidade com a Estrutura do Coso I. Veja:

O ambiente de controle abrange a integridade e os valores éticos da organização; os parâmetros que permitem à estrutura de governança cumprir com suas responsabilidades de supervisionar a governança; a estrutura organizacional e a delegação de autoridade e responsabilidade [...].

Letra E) ERRADA. Segundo o COSO I, a administração reforça as expectativas (do controle) nos vários níveis da organização. Dessa maneira, o correto seria dizer que os níveis operacionais devem “conhecer” (ao invés de “desconhecer”) as expectativas do ambiente de controle.

Fonte: Material estratégia