Informação e comunicação

A - A informação é necessária para que a entidade cumpra responsabilidades de controle interno a fim de apoiar a realização de seus objetivos.

B - A administração obtém ou gera e utiliza informações importantes e de qualidade, originadas tanto de fontes internas quanto externas, a fim de apoiar o funcionamento de outros componentes do controle interno.

C - A comunicação é o processo contínuo e iterativo de proporcionar, compartilhar e obter as informações necessárias.

D - A comunicação externa apresenta duas vertentes: permite o recebimento, pela organização, de informações externas significativas, e proporciona informações a partes externas em resposta a requisitos e expectativas.

E - A comunicação é o processo contínuo e iterativo de proporcionar, compartilhar e obter as informações necessárias. A comunicação interna é o meio pelo qual as informações são transmitidas para a organização, fluindo em todas as direções da entidade. Ela permite que os funcionários recebam uma mensagem clara da alta administração de que as responsabilidades pelo controle devem ser levadas a sério.

Fonte: Controle Interno - Estrutura Integrada - Sumário Executivo (IIA Brasil - PWC)

A questão cobra conhecimento sobre os conceitos e princípios dos componentes

definidos pelo COSO I – Controle Interno – Estrutura Integrada, mais especificamente

sobre a informação e comunicação.

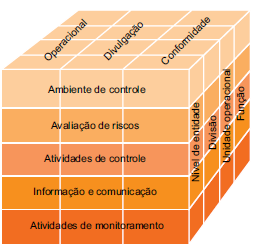

O COSO I estabeleceu

três categorias de objetivos (Operacional, Divulgação e Conformidade),

que direcionam o foco do controle interno, e cinco componentes integrados

(Ambiente de Controle, Avaliação de Riscos, Atividades de Controle, Informação

e Comunicação e Atividades de monitoramento) que compõem o controle interno a

fim de reduzir o risco de não se atingir o objetivo a um nível aceitável. Objetivos e componentes

agregados à estrutura organizacional formam o cubo do COSO, ilustrado na imagem

abaixo [1].

Fonte: [1]

Para a organização desenvolver

um controle interno eficaz, o COSO I definiu 17 princípios que

representam os conceitos fundamentais associados a cada um dos componentes [1].

A

partir deles e dos conceitos dos componentes, analisemos os itens da questão.

A) ERRADA. Conforme conceituado pelo COSO, “a

informação é necessária para que a entidade cumpra responsabilidades de

controle interno a fim de apoiar a realização de seus objetivos." [1]. Dessa forma,

a informação é relevante para o cumprimento das responsabilidades de controle.

B) ERRADA. Conforme conceituado pelo COSO, a

organização “obtém ou gera e utiliza informações importantes e de qualidade, originadas

tanto de fontes internas quanto externas, a fim de apoiar o funcionamento de outros

componentes do controle interno" [1]. Dessa forma, o ambiente de controle é uma

fonte interna de informação que deve ser considerada.

C) ERRADA. Conforme conceituado pelo COSO, “A comunicação

é o processo contínuo e iterativo de proporcionar, compartilhar e obter as informações

necessárias" [1]. Dessa forma, ela não se esgota no compartilhamento, é um

processo iterativo e contínuo de recebimento, processamento e divulgação de

informação.

D) ERRADA. Conforme conceituado pelo COSO, a comunicação

externa “apresenta duas vertentes: permite o recebimento, pela organização, de

informações externas significativas, e proporciona informações a partes

externas em resposta a requisitos e expectativas" [1]. Dessa forma, a comunicação

externa não se dá apenas pelo recebimento de informações pertinentes, trata também

da divulgação. Em órgãos públicos, por exemplo, a publicidade à sociedade,

parte externa, é requisito da informação.

E) CERTA. Conforme conceituado pelo COSO, a comunicação

interna “é o meio pelo qual as informações são transmitidas para a organização,

fluindo em todas as direções da entidade" [1].

Gabarito

da professora: LETRA E.

Referência:

[1] Committee of Sponsoring Organizations of the

Treadway Commission (COSO). Controle Interno - Estrutura Integrada - Sumário

Executivo. 2013. Traduzido por PwC Brasil.