-

Cálculo do Resultado financeiro

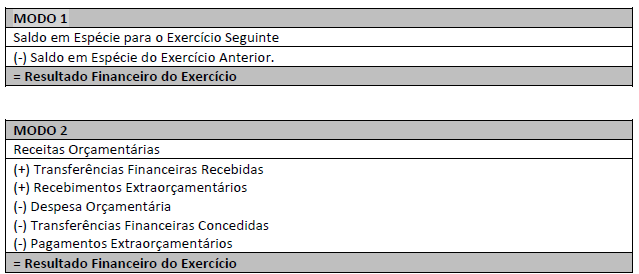

MODO 2

(+) Receitas Orçamentárias = 57.100.000.000

(+) Transferências Financeiras Recebidas = 9.250.000.000

(+) Recebimentos Extraorçamentários = 590.000.000+5.650.000.000

Compreendem os ingressos não previstos no orçamento, por exemplo:

a. ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre

outros; e

b. inscrição de restos a pagar. (Desp Emp - Desp Paga)

(-) Despesa Orçamentária = 58.750.000.000

(-) Transferências Financeiras Concedidas

(-) Pagamentos Extraorçamentários = 5.800.000.000

Soma do pagamentos de restos a pagar

= Resultado Financeiro do Exercício = 8.040.000.000

As perdas com estoque e a reversão de redução a valor recuperável não entram no cálculo do Resultado Financeiro.

Qualquer dúvida, só chamar.

-

Lei 4.320/64 e MCASP 8ª

Despesa orçamentária liquidada 55.500.000.000

Despesa orçamentária paga 53.100.000.000

Restos a pagar= Do empenhada - Do paga=58.750.000 - 53.100.000.000=5.650.000

(+) Receita orçamentária arrecadada 57.100.000.000

(+) Transferências financeiras recebidas 9.250.000.000

(+) Restos a pagar 5.650.000

(+) Recebimento de caução depositada como garantia de contratos firmados 590.000.000

(-) Despesa orçamentária empenhada 58.750.000.000

(-) Pagamento de restos a pagar processados 5.500.000.000

(-) Pagamento de restos a pagar não processados 300.000.000

(=) Resultado Financeiro 8.040.000.000

Gab. E

-

Nunca entendi porque as transferências financeiras recebidas não estão inclusas na receitas orçamentárias arrecadadas.

-

E os R.P Inscrito???

-

QUESTÃO TOP HEIM!!

BF= AF-PF

AF= RECEITA ORÇAMENTARIA+RECEITA EXTRAORÇAMENTÁRIA (CAUÇÃO + R. A PAGAR)+TRANSF. RECEBIDAS

AF= 57.100+ 590+5.650+9.250

AF= 72.590

obs: RP= DESP. EMPENHADA - DESPESA PAGA

RP= 58.750-53.100

RP= 5.650

PF= DESPESA ORÇAMENTARIA + DESPESA EXTRAORÇAMENTÁRIA (CAUÇÃO + DISPÊNDIOS) + TRANSF. CONCEDIDAS

PF=58.750+5.800

PF= 64.550

BF= AF -PF

BF= 72.590-64.550

BF= 8.040

GAB-E

-

Questão sobre o cálculo do

resultado financeiro do exercício

(RFE).

Conforme o MCASP, o Balanço

Financeiro (BF) evidencia as receitas e despesas orçamentárias, bem como os ingressos

e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício

anterior e os que se transferem para o início do exercício seguinte.

O Balanço Financeiro

possibilita a apuração do resultado

financeiro

do exercício. Esse cálculo, segundo o manual, pode ser efetuado de dois diferentes

modos. Irei explicar a essência deles e então, resolver a questão de uma forma

mais lógica, para que você não tenha que decorar muitas estruturas.

Dica!

O resultado financeiro do exercício apurado

no BF não deve ser confundido com o superávit

ou déficit financeiro do

exercício apurado no Balanço Patrimonial.

O BF é composto por um único

quadro que evidencia a movimentação

financeira das entidades do setor público. Em outras palavras, ele evidencia

a movimentação nos saldos de caixa e

equivalentes no exercício. Por isso, o modo mais direto de resolver essa

questão é calcular o resultado financeiro, analisando apenas as transações que

tenham impacto nas disponibilidades. Nesse sentido,

teremos impacto quando as receitas forem arrecadadas

(ou recebidas) e quando as despesas forem pagas.

Vamos analisar então apenas os

eventos que impactam no resultado financeiro, seguindo essa lógica:

Receita orçamentária arrecadada (+) 57.100.000.000,00

Despesa orçamentária paga (-) 53.100.000.000,00

Transferências financeiras recebidas (+) 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados (+) 590.000.000,00

Pagamento de

restos a pagar processados (-) 5.500.000.000,00

Pagamento

de restos a pagar não processados (-) 300.000.000,00

Atenção!

Todos os outros eventos (previsão e lançamento de receitas, empenho, liquidação

de despesas, reconhecimento de perdas, etc.) não interessam para o cálculo do

resultado financeiro, apesar de constituírem informações contábeis importantes,

de natureza orçamentária, patrimonial e de controle.

Agora já podemos calcular o RFE:

RFE = Receitas arrecadadas ou

recebidas – Despesas pagas

RFE = (57.100.000.000+9.250.000.000+590.000.000)–(53.100.000.000+5.500.000.000+300.000.000)

RFE = 8.040.000.000, 00.

Sabemos que o resultado

positivo é superavitário, enquanto que o resultado negativo é deficitário.

Temos também o resultado nulo, quando é zero.

Com isso identificamos o

resultado financeiro evidenciado no balanço financeiro referente ao ano de 2018

foi positivo, em reais, em 8.040.000.000,

00.

Gabarito do Professor: Letra E.