Vamos analisar a questão.

Questão sobre a estrutura do Plano de Contas aplicado

ao Setor Público (PCASP), que representa uma das maiores conquistas da

contabilidade aplicada ao setor público (CASP). O PCASP além de permitir a consolidação das contas nacionais, é

importante instrumento para a adoção das normas

internacionais de contabilidade.

Conforme o MCASP, plano de

contas é a estrutura básica da

escrituração contábil, formada por uma relação

padronizada de contas contábeis, que

permite o registro contábil dos atos e fatos praticados pela entidade de

maneira padronizada e sistematizada.

Esses atos e fatos praticados

pela entidade são evidenciados em contas contábeis que são segregadas em 3

grandes grupos de acordo com a natureza

da informação que evidenciam:

“a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos

relacionados ao planejamento e à execução orçamentária.

b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e

não financeiros relacionados com a composição do patrimônio público e suas

variações qualitativas e quantitativas.

c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos

efeitos possam produzir modificações no patrimônio da entidade do setor

público, bem como aqueles com funções específicas de controle."

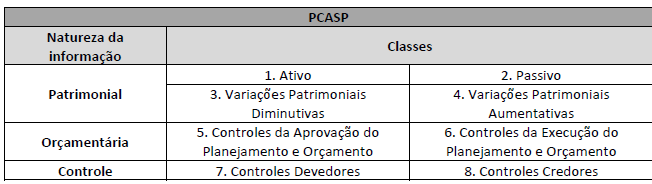

O PCASP é dividido em

8 classes, sendo as contas contábeis

classificadas segundo a natureza das informações:

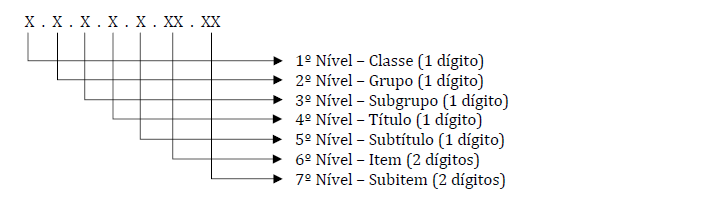

As contas contábeis do PCASP

são identificadas por códigos com 7 níveis de desdobramento, compostos por 9

dígitos, de acordo com a seguinte estrutura:

Dica!

Dica!

Para concursos mais concorridos da área de controle e gestão, por exemplo,

recomendo decorar

todas as classes,

todos os grupos e

alguns subgrupos. Para outros, basta decorarem esses 7 níveis e saber

quantas classes existem no 1º nível e a natureza das informações que

evidenciam.

Voltando a questão, já podemos

analisar cada uma das contas e identificar suas classes, conforme MCASP:

A) “Execução dos Atos Potenciais Ativos"

Classe Controle Credores (8)

8.1.1.0.0.00.00

Execução dos Atos Potenciais Ativos

B) “Execução da Receita"

Classe Execução do Planejamento e Orçamento (6)

6.2.1.0.0.00.00

Execução da Receita

C) “Adiantamentos a Fornecedores"

Classe Ativo (1)

Atenção!

Essa conta não aparece no MCASP de forma expressa, mas lembre-se que é um

direito como outro qualquer – por isso, classificado no ativo. Essa conta

compreende os adiantamentos efetuados pela entidade a fornecedores, vinculados

a compras específicas de materiais que serão incorporados aos estoques quando

de seu efetivo recebimento.

Logo, as contas pertencem,

respectivamente, às classes: 8, 6 e 1.

Gabarito do Professor: Letra D.