-

(+) Preço de venda: R$ 80/un

(-) Impostos s/ Vendas (10%): R$ 8/un

(-) Comissões de venda (5%): R$ 4/un

(-) Custos variáveis: R$ 15/um

(-) Despesas variáveis: R$ 3/um

(=) MC: R$ 50/un

Custos fixos: R$ 175.000

Despesas fixas: R$ 25.000

Lucro: R$ 100.000

PEE=(Custo/Despesa Fixas+ Lucro)/ MC= R$ 300.000/ R$ 50/un=6.000 um

Gab. A

-

MC = Preço de Venda - Custos e Despesas variáveis

PEC = Custos e Despesas Fixas + Lucro Desejado / MC

MC = 80 - (15+3+4+8) = 50

PEC= 175+25+100/50= 6

Gab. A

-

gostei

-

Quem esqueceu só um dado e errou por causa disso também?

-

Questão sobre o Ponto de

Equilíbrio (PE).

Para resolvermos essa questão,

precisamos entender dois conceitos principais: ponto de equilíbrio e margem

de contribuição unitária.

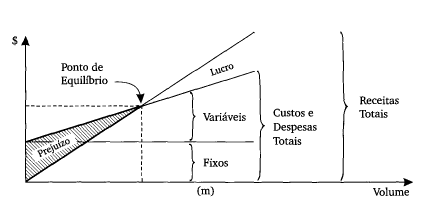

Conforme Martins¹, o PE nasce da conjugação dos custos e despesas totais com as receitas totais. Até esse ponto, a empresa está tendo mais custos e

despesas do que receitas, encontrando-se, por isso, na faixa do prejuízo; acima, entra na faixa do lucro. Em outras palavras, o PE é o

ponto (de quantidade ou de valor) no qual o resultado apurado seja zero, conforme imagem ilustrativa:

Já a Margem de Contribuição Unitária (MCu) representa o quanto a

produção e venda de uma unidade adicional de um produto resulta em recursos

monetários para a empresa, para que esta possa amortizar seus custos fixos e obter lucro. Ou seja:

MCu = Preço de venda un (–)

custos e despesas variáveis

Tendo em mente esses dois conceitos

básicos, podemos calcular o PE, com a seguinte fórmula:

PE = (custos e despesas

fixas)/ MCu

Atenção! Esse

é o PE padrão, também chamado de ponto de equilíbrio contábil (PEC). Embora

esse PE seja o mais comum, dependendo de como tratamos os custos e despesas,

podemos calcular diferentes PEs, alguns exemplos são: contábil, econômico,

operacional, financeiro, etc.

Como a questão pede o ponto de

equilíbrio econômico (PEE), além dos custos e despesas fixas, devemos considerar o lucro que a empresa deseja obter,

como se fosse um “custo de oportunidade" da empresa. Sabendo que no PEE o lucro econômico é zero, podemos

representar essa relação com a seguinte fórmula:

PEE = (custos e despesas fixas

+ lucro desejável) / MCu

Feita toda revisão dos

conceitos, já podemos iniciar os cálculos:

[1] Calculando

a MCu

MCu = Preço de venda un (-) custo

e despesas variáveis unitárias

MCu = 80 - (impostos sobre

vendas + comissões + matéria-prima + MOD + despesas variáveis)

MCu = 80 - (8 + 4 + 12 + 3 + 3)

MCu = 80 – 30 = R$ 50 por

unidade

[2]

Calculando o PEE

PEE = (custos e despesas fixas

+ lucro desejável) / MCu

PEE = (175.000+25.000+100.000)/50

PEE = (300.000)/50 = 6.000 unidades

Fonte:

¹Martins, Eliseu, 1945

Contabilidade de custos / Martins, Eliseu. - 9. ed. - São Paulo : Atlas, 2003.

p. 186.

Gabarito do Professor: Letra A.

-

Questão sobre o Ponto de

Equilíbrio (PE).

Para resolvermos essa questão,

precisamos entender dois conceitos principais: ponto de equilíbrio e margem

de contribuição unitária.

Conforme Martins¹, o PE nasce da conjugação dos custos e despesas totais com as receitas totais. Até esse ponto, a empresa está tendo mais custos e

despesas do que receitas, encontrando-se, por isso, na faixa do prejuízo; acima, entra na faixa do lucro. Em outras palavras, o PE é o

ponto (de quantidade ou de valor) no qual o resultado apurado seja zero, conforme imagem ilustrativa

Já a Margem de Contribuição Unitária (MCu) representa o quanto a

produção e venda de uma unidade adicional de um produto resulta em recursos

monetários para a empresa, para que esta possa amortizar seus custos fixos e obter lucro. Ou seja:

MCu = Preço de venda un (–)

custos e despesas variáveis

Tendo em mente esses dois conceitos

básicos, podemos calcular o PE, com a seguinte fórmula:

PE = (custos e despesas

fixas)/ MCu

Atenção! Esse

é o PE padrão, também chamado de ponto de equilíbrio contábil (PEC). Embora

esse PE seja o mais comum, dependendo de como tratamos os custos e despesas,

podemos calcular diferentes PEs, alguns exemplos são: contábil, econômico,

operacional, financeiro, etc.

Como a questão pede o ponto de

equilíbrio econômico (PEE), além do

custos e despesas fixas, devemos considerar o lucro que a empresa deseja obter,

como se fosse um “custo de oportunidade” da empresa. Sabendo que no PEE o lucro econômico é zero, podemos

representar essa relação com a seguinte fórmula:

PEE = (custos e despesas fixas

+ lucro desejável) / MCu

Feita toda revisão dos

conceitos, já podemos iniciar os cálculos:

[1] Calculando

a MCu

MCu = Preço de venda un (-) custo

e despesas variáveis unitárias

MCu = 80 - (impostos sobre

vendas + comissões + matéria-prima + MOD + despesas variáveis)

MCu = 80 - (8 + 4 + 12 + 3 + 3)

MCu = 80 – 30 = R$ 50 por

unidade

[2]

Calculando o PEE

PEE = (custos e despesas fixas

+ lucro desejável) / MCu

PEE = (175.000+25.000+100.000)/50

PEE = (300.000)/50 = 6.000 unidades

Gabarito do Professor: Letra A

¹Martins, Eliseu, 1945

Contabilidade de custos / Martins, Eliseu. - 9. ed. - São Paulo : Atlas, 2003.

p. 186.