Questão sobre

alavancagem, no contexto da

administração financeira.

Existem basicamente duas

formas alternativas de estudarmos o fenômeno da alavancagem: alavancagem

financeira e alavancagem

operacional.

Conforme

Montoto¹, dívidas devem ser contratadas para trazer benefícios econômicos

para a empresa e para seus sócios. O grau de alavancagem

financeira (GAF) é um índice que avalia se o

endividamento da empresa é vantajoso ou não. Em outras palavras, o

índice mensura o grau de eficiência na utilização de capitais

de terceiros com a finalidade de

alavancar a rentabilidade do capital

próprio, que pode ser desfavorável, indiferente ou favorável.

No geral, representamos matematicamente

o GAF como:

GAF = (L/PL)/(L+DF/AT)

Sendo L = Lucro, PL =

Patrimônio Líquido, DF = Despesa Financeira e AT = Ativo Total.

Dica!

Entretanto, existem autores que reescrevem a fórmula do seguinte modo:

GAF = (Variação em % do LPA) /

(Variação em % do LAJIR)

Sendo LPA = Lucro por ação e

LAJIR = Lucro antes dos juros e imposto de renda

Esse índice poderá ser maior

que 1 (favorável), igual a 1 (indiferente) e menor que 1 (desfavorável). Dizemos

que o valor do GAF é

favorável

quando o endividamento com o capital de terceiros for benéfico para a empresa

em função da rentabilidade obtida no negócio. Se for

desfavorável, significa que o custo da dívida não é benéfico e

seria melhor substituir as dívidas por capital próprio.

De outro lado, conforme Viceconti², a variação do lucro

decorrente de uma determinada variação do

volume

de vendas pode ser maior, em termos

porcentuais,

do que o respectivo aumento de vendas. Esse fenômeno é conhecido como

Alavancagem Operacional, cuja mensuração é feita através de um coeficiente denominado

grau de

alavancagem

operacional (GAO):

GAO = (Variação em % do LAJIR)/(Variação

em % das vendas)

Atenção!

Repare que enquanto a alavancagem financeira tem a ver com a eficiência na gestão

do

capital, a alavancagem

operacional tem a ver com a eficiência na gestão do

negócio em si.

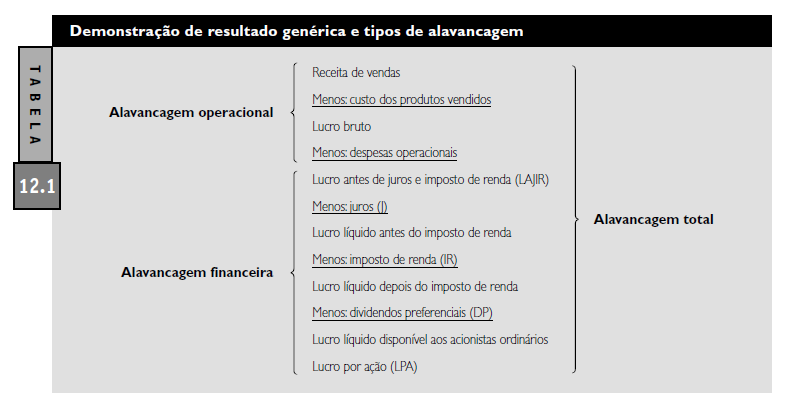

Por fim, segundo

Gitman³, também podemos avaliar o efeito

combinado

da alavancagem

operacional e

financeira sobre o risco da empresa,

mediante um enfoque semelhante ao usado para desenvolver os conceitos

individuais de alavancagem. Esse efeito combinado, ou

alavancagem total, pode ser definido como o uso potencial de custos

fixos, tanto operacionais quanto financeiros, para ampliar os efeitos de

variações nas vendas sobre o lucro por ação da empresa. A alavancagem total

pode, portanto, ser vista como o impacto total dos custos fixos presentes na

estrutura

operacional e

financeira da empresa.

Matematicamente teremos o grau

de alavancagem total (GAT) como:

GAT = (Variação em % LPA)/(Variação

em % das vendas)

Atenção!

Repare que é exatamente a multiplicação do (GAFxGAO), utilizando a segunda

fórmula do GAF.

Feita toda a revisão já

podemos identificar a

correção da

afirmativa:

O efeito

combinado de

alavancagem

operacional e alavancagem

financeira gera a

alavancagem

total.

O quadro abaixo do livro do

Gitman³ arremata muito bem a questão:

¹ Montoto, Eugenio Contabilidade geral e avançada

esquematizado® / Eugenio Montoto – 5ª. ed. – São Paulo : Saraiva Educação, 2018.

² Viceconti, Paulo Eduardo

Vilchez, 1948 - Contabilidade de custos : um enfoque direto e objetivo / Paulo

Eduardo V. Viceconti, Silvério das Neves . — 9ª. ed. — São Paulo : Frase

Editora, 2010.

³ Gitman, Lawrence J. Princípios

de administração financeira / Lawrence J. Gitman; tradução Allan Vidigal

Hastings; revisão técnica Jean Jacques Salim. — 12ª. ed. — São Paulo : Pearson

Prentice Hall, 2010.