-

GAO = Δ%Lucro / Δ% MCt

GAO = variação percentual da margem de contribuição total / variação percentual do lucro

MCu = 50.000 - 40.000 = 10.000

PEC = 1.000.000 / 10.000 = 100

VOLUME DE VENDAS DE 120 UNIDADES:

MCt = 10.000 x 120 = 1.200.000

Lucro = 10.000 x 20 (120 - 100) = 200.000

VOLUME DE VENDAS DE 150 UNIDADES:

MCt = 10.000 x 150 = 1.500.000

Lucro = 10.000 x 50 (150 - 100) = 500.000

Δ% lucro = 500.000 / 200.000 = 2,5 = 150%

Δ%MCt = 1.500.000 / 1.200.000 = 1,25 = 25%

GAO = 150% / 25% = 6

Qualquer erro favor avisar!

-

Está certo o cálculo da Débora. Existe maneira mais rápida:

MCT/L = 1200/200 = 6.

-

GAO = variação percentual da margem de contribuição total / variação percentual do lucro

MCu = 50.000 - 40.000 = 10.000

PEC = 1.000.000 / 10.000 = 100

VOLUME DE VENDAS DE 120 UNIDADES:

MS = 120 - 100 = 20

MS% = 20/120 = 16,66%

GAP = 1/MS% = GAO 1/0,1666 = 6.

-

Quantas vezes eu fizer essa questão é o quanto vou errar.

-

Grau de alavancagem operacional representa o quanto um aumento na produção da empresa gera de impacto no crescimento dos lucros dela, ao se comparar diferentes períodos.

É medido pela fórmula: variação % do lucro da empresa / % da quantidade vendida

No caso desta questão você precisa descobrir esses dois elementos. Como?

VARIAÇÃO % DO LUCRO DA EMPRESA:

Primeiro, devemos descobrir o lucro dela em cada período.

Em x1 foi:

R$ 50.000,00 x 120 unidades = R$ 6.000.000,00 de receita total de vendas.

R$ 40.000,00 x 120 unidades = R$ 4.800.000,00 de custos e despesas variáveis totais

R$ 1.000.000,00 de despesas fixas e custos fixos no período.

No balanço:

(+) Receita de Vendas x1 6.000.000,00

(-) Custos e Despesas Variáveis x1 4.800.000,00

(=) Margem de Contribuição x1 1.200.000,00

(-) Custos e Despesas Fixas x1 1.000.000,00

(=) Lucro Bruto 200.000

Em x2 foi:

R$ 50.000,00 x 150 unidades = R$ 7.500.000,00 de receita total de vendas.

R$ 40.000,00 x 150 unidades = R$ 6.000.000,00 de custos e despesas variáveis totais

R$ 1.000.000,00 de despesas fixas e custos fixos no período.

No balanço:

(+) Receita de Vendas x2 7.500.000,00

(-) Custos e Despesas Variáveis x2 6.000.000,00

(=) Margem de Contribuição x2 1.500.000,00

(-) Custos e Despesas Fixas x2 1.000.000,00

(=) Lucro Bruto 500.000

Segundo, calculamos a variação % do lucro (Dica: para não confundir, variação percentual é vfinal-vinicial / vinicial)

500 - 200 / 200 = 1,5, que multiplicado por 100% = 150%

Agora, a VARIAÇÃO DA QUANTIDADE VENDIDA

Seguindo a dica anterior: 150-120 / 120 = 0,25, que multiplicado por 100% = 25%

Por fim, GAO = variação % do lucro da empresa / % da quantidade vendida

GAO = 150%/25% = 6

Gabarito: Letra E

Dica para hora da prova: óbvio que não se deve perder tempo fazendo esse tanto de contas com vários zeros, balanços e os caralhos a quatro. Simplesmente, subtraia preço de venda unitário, pela custo variável unitário e isso te dá a margem de contribuição unitária, de 10.000 por período (50.000-40.000). Multiplique a MC(u) pela quantidade vendida de cada período (120 e 150), dá 1.200.000 e 1.500.000; Depois dos resultados, subtraia o custo fixo de cada um deles e você tem o lucro de cada período (1.200.000 - 1.000.000 e 1.500.000 - 1.000.000). Calcule as variações percentuais dividindo os valores de x2 pelos valores de x1: 500/200, que dá 2,5 (varia 1,5, pois se em x1 você tinha 1 e em x2 passou a ter 2,5, significa que esse valor aumentou em 1,5) e 1,25 (varia 0,25, pois se em x1 você tinha 1 e em x2 passou a ter 1,25, significa que esse valor aumentou em 0,25). Usa a fórmula do GAO e pronto (1,5/0,25 = 150/25 = 6).

Bons estudos

-

Grau de alavancagem operacional representa o quanto um aumento na produção da empresa gera de impacto no crescimento dos lucros dela, ao se comparar diferentes períodos.

É medido pela fórmula: variação % do lucro da empresa / % da quantidade vendida

No caso desta questão você precisa descobrir esses dois elementos. Como?

VARIAÇÃO % DO LUCRO DA EMPRESA:

Primeiro, devemos descobrir o lucro dela em cada período.

Em x1 foi:

R$ 50.000,00 x 120 unidades = R$ 6.000.000,00 de receita total de vendas.

R$ 40.000,00 x 120 unidades = R$ 4.800.000,00 de custos e despesas variáveis totais

R$ 1.000.000,00 de despesas fixas e custos fixos no período.

No balanço:

(+) Receita de Vendas x1 6.000.000,00

(-) Custos e Despesas Variáveis x1 4.800.000,00

(=) Margem de Contribuição x1 1.200.000,00

(-) Custos e Despesas Fixas x1 1.000.000,00

(=) Lucro Bruto 200.000

Em x2 foi:

R$ 50.000,00 x 150 unidades = R$ 7.500.000,00 de receita total de vendas.

R$ 40.000,00 x 150 unidades = R$ 6.000.000,00 de custos e despesas variáveis totais

R$ 1.000.000,00 de despesas fixas e custos fixos no período.

No balanço:

(+) Receita de Vendas x2 7.500.000,00

(-) Custos e Despesas Variáveis x2 6.000.000,00

(=) Margem de Contribuição x2 1.500.000,00

(-) Custos e Despesas Fixas x2 1.000.000,00

(=) Lucro Bruto 500.000

Segundo, calculamos a variação % do lucro (Dica: para não confundir, variação percentual é vfinal-vinicial / vinicial)

500 - 200 / 200 = 1,5, que multiplicado por 100% = 150%

Agora, a VARIAÇÃO DA QUANTIDADE VENDIDA

Seguindo a dica anterior: 150-120 / 120 = 0,25, que multiplicado por 100% = 25%

Por fim, GAO = variação % do lucro da empresa / % da quantidade vendida

GAO = 150%/25% = 6

Gabarito: Letra E

Dica para hora da prova: óbvio que não se deve perder tempo fazendo esse tanto de contas com vários zeros, balanços e os caralhos a quatro. Simplesmente, subtraia o preço de venda unitário, pelo custo variável unitário e isso te dá a margem de contribuição unitária, de 10.000 por período (50.000-40.000). Multiplique a MC(u) pela quantidade vendida de cada período (120 e 150), dá 1.200.000 e 1.500.000; Depois dos resultados, subtraia o custo fixo de cada um deles e você tem o lucro de cada período (1.200.000 - 1.000.000 e 1.500.000 - 1.000.000). Calcule as variações percentuais dividindo os valores de x2 pelos valores de x1: 500/200, que dá 2,5 (varia 1,5, pois se em x1 você tinha 1 e em x2 passou a ter 2,5, significa que esse valor aumentou em 1,5) e 1,25 (varia 0,25, pois se em x1 você tinha 1 e em x2 passou a ter 1,25, significa que esse valor aumentou em 0,25). Usa a fórmula do GAO e pronto (1,5/0,25 = 150/25 = 6).

Bons estudos

-

Grau de Alavancagem = % Acréscimo no Lucro/ % Acréscimo Volume

% Acréscimo no Lucro =

Inicial = 50.000 x (120 – 100) = 1.000.000

Final = 50.000 x (150 – 100) = 2.500.000

% Acréscimo no Lucro = 2.500.000/1.000.000 – 1 = 1,5 ou 150%

% Acréscimo Volume = 150/120 – 1 = 25%

Ou seja, o aumento de volume de produção de 25% gerou aumento na produção de 150%.

Alavancagem = 150%/25% = 6

Assim, é de 5 a 8 vezes.

O gabarito é letra e.

Fonte: Professor Luciano Rosa - Estratégia concursos

-

Questão sobre o grau de

alavancagem operacional.

Antes de falarmos sobre alavancagem,

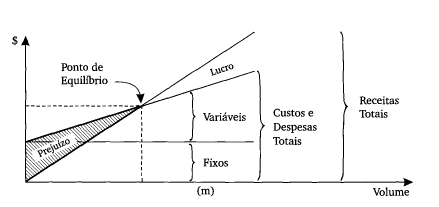

vou aproveitar o assunto para conceituar Ponto de Equilíbrio (PE). Conforme

Martins¹, esse termo técnico nasce da

conjugação dos

custos e despesas totais

com as

receitas totais. Até esse

ponto, a empresa está tendo mais custos e despesas do que receitas,

encontrando-se, por isso, na faixa do

prejuízo;

acima, entra na faixa do

lucro. Em

outras palavras, o PE é o ponto (de quantidade ou de valor) no qual o resultado

apurado seja

zero, conforme imagem

ilustrativa:

Segundo

Viceconti², uma vez que as vendas ultrapassem o ponto de equilíbrio

(PE), o

lucro da empresa é sempre

crescente. Além disso, o aumento do

lucro decorrente de uma determinada elevação do volume de vendas será sempre

maior,

em termos porcentuais, do que o respectivo aumento de vendas. Esse

fenômeno é conhecido como Alavancagem Operacional, cuja mensuração é feita

através de um coeficiente denominado

Grau

de Alavancagem Operacional (GAO):

GAO = (Variação em % do

lucro)/(Variação em % das vendas)

Dica!

O GAO também pode ser representado matematicamente como o inverso da Margem de

Segurança (MS). É uma decorrência algébrica de algumas fórmulas que não

interessam para resolver a questão, pois ela pede o GAO como fluxo entre dois pontos

de unidades vendidas (120 para 150), por isso iremos utilizar a fórmula

explicada anteriormente. Mas é importante saber que quanto

maior a MS

menor o GAO.

Voltando a questão, agora só precisamos

conhecer o conceito de

Margem de

Contribuição Unitária (MCu), que

representa o quanto a produção e venda de uma unidade adicional de um produto

resulta em recursos monetários para a empresa, para que esta possa amortizar

seus

custos e

despesas fixas e obter lucro.

A fórmula é a seguinte:

MCu = Preço de venda un (–)

custos e despesas variáveis

Sabendo

desses conceitos, já podemos iniciar os cálculos.

Atenção! Vou fazer mais

passo a passo com fins didáticos, mas existem outras formas de resolver esse

exercício.

[1] Calculando a Margem de

Contribuição Unitária

MCu = R$ 50.000

(-) R$ 40.000 =

R$ 10.000

[2] Calculando o PE

PE = (custos

e despesas fixos)/MCu

PE = R$ 1.000.000/R$

10.000 =

100 unidades

Atenção! Repare que o PE é

100 unidades. Ou seja, todas as unidades vendidas além do PE (

unidades adicionais) trazem lucro na

medida da sua margem de contribuição unitária, pois os custos e despesas fixas

já foram compensadas.

[3] Calculando o lucro

no nível de 120 unidades

Lucro = unidades

adicionais além do PE x MCU

Lucro = 20

x R$ 10.000 =

R$ 200.000 [4] Calculando o lucro

no nível de 150 unidades

Lucro = unidades

adicionais além do PE x MCU

Lucro = 50 x

R$ 10.000 =

R$ 500.000

[5] Calculando

o GAO

GAO = (Variação em % do

lucro)/(Variação em % das vendas)

Dica!

Aqui poderíamos usar a variação das vendas (denominador) tanto em valor (R$) quanto

em unidades, utilizaremos

em unidades

para ficar mais fácil.

GAO = [(500/200) -1]/[(150/120)-1]

Dica!

Repare que nem precisa transformar em % (multiplicar por 100) pois teríamos que

fazer isso em cima e em baixo.

GAO = [(2,5) -1]/[(1,25)-1]

GAO = [1,5]/[0,25] =

6

Considerando-se o aumento do

volume de vendas de 120 unidades para 150 unidades, a alavancagem operacional é

de

cinco a oito vezes (6).

Gabarito do Professor: Letra E.

¹ Martins, Eliseu, 1945 Contabilidade de custos /

Martins, Eliseu. - 9. ed. - São Paulo : Atlas, 2003.

² Viceconti, Paulo Eduardo

Vilchez, 1948 - Contabilidade de custos : um enfoque direto e objetivo / Paulo

Eduardo V. Viceconti, Silvério das Neves . — 9. ed. — São Paulo : Frase

Editora, 2010.

-

Meu Deus eu acertei o cálculo mais achei que tava pedindo a comparação pro GAO quando as vendas era 120, me lasquei...

-

GAO = Δ%Lucro / Δ% MCt

GAO = variação percentual da margem de contribuição total / variação percentual do lucro

MCu = 50.000 - 40.000 = 10.000

PEC = 1.000.000 / 10.000 = 100

VOLUME DE VENDAS DE 120 UNIDADES:

MCt = 10.000 x 120 = 1.200.000

Lucro = 10.000 x 20 (120 - 100) = 200.000

VOLUME DE VENDAS DE 150 UNIDADES:

MCt = 10.000 x 150 = 1.500.000

Lucro = 10.000 x 50 (150 - 100) = 500.000

Δ% lucro = 500.000 / 200.000 = 2,5 = 150%

Δ%MCt = 1.500.000 / 1.200.000 = 1,25 = 25%

GAO = 150% / 25% = 6