-

MCASP p.424

O resultado financeiro do exercício não deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público. Da mesma forma, a variação negativa não significa, necessariamente, um mau desempenho,pois pode decorrer de uma redução no endividamento. Portanto, a análise deve ser feita conjuntamente com o Balanço Patrimonial, considerando os fatores mencionados e as demais variáveis orçamentárias e extraorçamentárias.

-

JUSTIFICATIVA - CEBRASPE

ERRADO. O balanço financeiro possibilita a apuração do resultado financeiro do exercício. O resultado financeiro do exercício não deve ser confundido com o superávit ou déficit financeiro do exercício apurado no balanço patrimonial. Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público. Da mesma forma, a variação negativa não significa, necessariamente, um mau desempenho, pois pode decorrer de uma redução no endividamento. Portanto, a análise deve ser feita conjuntamente com o balanço patrimonial, considerando os fatores mencionados e as demais variáveis orçamentárias e extraorçamentárias.

-

O SF é apurado no BP.

-

Identificada variação positiva no resultado final do balanço financeiro, é possível concluir que houve superávit financeiro decorrente do bom desempenho na gestão financeira do ente. ERRADO

_________________________________________________________________________________________________

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 8ª Edição - exercício 2019

3. BALANÇO FINANCEIRO

O resultado financeiro do exercício não deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público. Da mesma forma, a variação negativa não significa, necessariamente, um mau desempenho, pois pode decorrer de uma redução no endividamento. Portanto, a análise deve ser feita conjuntamente com o Balanço Patrimonial, considerando os fatores mencionados e as demais variáveis orçamentárias e extraorçamentárias.

Manual de Contabilidade Aplicada ao Setor Público - página: 429

-

O superávit financeiro é calculado pelo balanço patrimonial.

-

O ente pode ter feito operações de crédito e assim evidenciar um saldo positivo no BF

-

"Pegadinha do Malandro" ==> Superavit Financeiro é apurado no BAL.PATRIMONIAL ANO ANTERIOR.

Bons estudos.

-

Resumidamente: Resultado positivo não significa boa gestão, nem vice-versa.

Só pensar que o ente público pode ter mais recursos financeiros em decorrência de um empréstimo (aumento do endividamento).

-

Identificada variação positiva no resultado final do balanço financeiro, é possível concluir que houve superávit financeiro decorrente do bom desempenho na gestão financeira do ente. Resposta: Errado.

Superávit financeiro é apurado no balanço patrimonial.

-

A pergunta que o examinador queria perguntar, rsrs. Somente Identificada variação positiva no resultado final do balanço financeiro, é possível concluir que houve superávit financeiro decorrente do bom desempenho na gestão financeira do ente.

-

ERRADO.

O balanço financeiro possibilita a apuração do resultado financeiro do exercício. O resultado financeiro do exercício não deve ser confundido com o superávit ou déficit financeiro do exercício apurado no balanço patrimonial. Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público. Da mesma forma, a variação negativa não significa, necessariamente, um mau desempenho, pois pode decorrer de uma redução no endividamento. Portanto, a análise deve ser feita conjuntamente com o balanço patrimonial, considerando os fatores mencionados e as demais variáveis orçamentárias e extraorçamentárias.

-

Gab: ERRADO

Superávit Financeiro é apurado no Balanço Patrimonial do exercício anterior.

-

Gab: ERRADO

O Resultado Financeiro do exercício não deve ser confundido com o Superávit ou Déficit financeiro do exercício apurado no Balanço Patrimonial. Em geral, um Resultado Financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público. Da mesma forma, a variação negativa não significa, necessariamente, um mau desempenho, pois pode decorrer de uma redução no endividamento. Portanto, a análise deve ser feita conjuntamente com o Balanço Patrimonial, considerando os fatores mencionados e as demais variáveis orçamentárias e extraorçamentárias.

MACSP 8° Ed. pág. 424.

Erros, mandem mensagem :)

-

Para acertar a questão basta o candidato saber a estrutura do Balanço Financeiro. Neste é considerado o saldo do exercício anterior, logo, este saldo pode encobrir um resultado negativo e mesmo assim fechar o balanço no positivo o que demonstraria um desempenho no exercício ruim...pensei assim. Vamos pra cima!

-

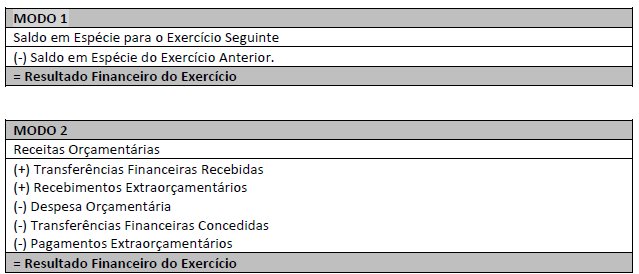

Questão sobre o cálculo do resultado financeiro do exercício.

Conforme o MCASP, o Balanço

Financeiro (BF) evidencia as receitas e despesas orçamentárias, bem como os ingressos

e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício

anterior e os que se transferem para o início do exercício seguinte.

O Balanço Financeiro

possibilita a apuração do resultado financeiro do exercício. Esse cálculo,

segundo o manual, pode ser efetuado de dois diferentes modos. Reparem bem em sua estrutura: Dica!

O resultado financeiro do exercício apurado

no BF não deve ser confundido com o superávit

ou déficit financeiro do

exercício apurado no Balanço Patrimonial (BP). Essa é uma pegadinha recorrente

em concursos! Lembrando que somente o 2º pode ser fonte de créditos adicionais.

Atenção!

Um resultado financeiro positivo pode

ser considerado um indício de

equilíbrio financeiro, mas não podemos afirmar ou concluir que houve boa gestão

financeira do ente com base apenas nessa informação. Veja a disposição do

MCASP:

Dica!

O resultado financeiro do exercício apurado

no BF não deve ser confundido com o superávit

ou déficit financeiro do

exercício apurado no Balanço Patrimonial (BP). Essa é uma pegadinha recorrente

em concursos! Lembrando que somente o 2º pode ser fonte de créditos adicionais.

Atenção!

Um resultado financeiro positivo pode

ser considerado um indício de

equilíbrio financeiro, mas não podemos afirmar ou concluir que houve boa gestão

financeira do ente com base apenas nessa informação. Veja a disposição do

MCASP:

Em geral, um resultado financeiro positivo é

um indicador de equilíbrio financeiro. No entanto, uma variação positiva na

disponibilidade do período não é sinônimo, necessariamente, de bom desempenho

da gestão financeira, pois pode decorrer, por exemplo, da elevação do

endividamento público. Da mesma forma, a variação negativa não significa,

necessariamente, um mau desempenho, pois pode decorrer de uma redução no

endividamento. Portanto, a análise deve ser feita conjuntamente com o

Balanço Patrimonial, considerando os fatores mencionados e as demais

variáveis orçamentárias e extraorçamentárias.

Feita a revisão, já podemos

identificar o ERRO da assertiva:

Identificada variação positiva

no resultado final do balanço financeiro, é possível concluir que houve superávit financeiro decorrente do bom

desempenho na gestão financeira do ente.

Não é possível concluir que

houve superávit financeiro, pois

este é calculado no Balanço Patrimonial. Podemos concluir que houve resultado

financeiro positivo.

Além disso, o resultado

financeiro positivo por si só não é

suficiente para concluirmos que houve bom

desempenho na gestão financeira do ente.

Gabarito do Professor: ERRADO.

-

Errado>

O superávit não é um indicador de bom desempenho da gestão, pois, por exemplo, pode ter origem na venda de bens de uma má gestão que precisou realizar um empréstimo

Gran Cursos - Prof. Cláudio Zorzo

-

Identificada variação positiva no resultado final do balanço financeiro, é possível concluir que houve superávit financeiro decorrente do bom desempenho na gestão financeira do ente.

___________________________

Balanço patrimonial e não financeiro como cita a questão.

Gabarito ERRADO

-

ERRADO

Identificada variação positiva no resultado final do balanço financeiro, é possível concluir que houve superávit financeiro decorrente do bom desempenho na gestão financeira do ente.

O Superávit Financeiro é calculado no Balanço Patrimonial.

-

O superávit financeiro decorrente do bom desempenho na gestão financeira do ente , identifica variação positiva no resultado final do balanço patrimonial.