-

CPC 01

Em 30/06/2017:

(+) Equipamento R$ 1.500.000

(-) Valor líquido de venda R$ 660.000

(=) Valor Depreciável R$ 840.000

Vida útil=8 anos

Depreciação acumulada=(R$ 840.000/8)*1,5= R$ 157.500

________________________________________________________________________________

No final de 2018:

Teste de impairment p/ o Valor Recuperável (dos 2, o maior!), em 31/12/2018,:

- Valor justo= R$ 1.300.000

- Valor em uso= R$ 1.325.000

Valor Recuperável: R$ 1.325.000

Equipamento Líquido: R$ 1.500.000 - R$ 157.500=R$ 1.342.500

________________________________________________________________________________

Como Valor Contábil>Valor Recuperável, há impairment!

O valor da despesa por impairment registrado na Demonstração do Resultado de 2018 foi, em reais:

Despesa c/ Impairment=R$ 1.342.500- R$ 1.325.000=R$ 17.500

GAB. C

-

Letra (c)

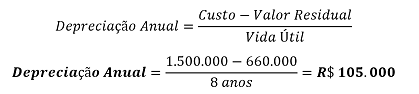

Depreciação anual = custo - valor residual / vida util

Depreciação anual = 1.500.000,00 - 660.000,00

Depreciação anual = 840.000,00/8

Depreciação anual = 105.000,00

105.000,00 / 12 meses = 8.750,00

Como de 30/06/2017 até 31/12/ 2018 são 18 meses, logo:

8.750,00 x 18 = 157.500,00 mensais

(+) Custo 1.500.000.000,00

(-) Depreciação acumulada 157.500,00

_________________________________

Valor contábil = 1.342.500,00

X = Valor Contábil - Valor em uso

X = 1.342.000,00 - 1.325.000,00

X = 17.500.000,00

-

vida útil pra fins fiscais é só pra confundir o peão galera, pego essa joça e divido por 8 anos que é o que ela vai usar

1500-660 residual=840/8=105 depreciação ano

mas se voce ver o prazo é de 1 ano e meio, então 105x1,5=157,5 depreciação acumulada

1500-157,5=1342,5 valor contábil

pego sempre o maior valor de valor recuperável=1325

como o valor contábil é maior que o recuperável, tenho que ajustar...e o valor deste ajuste é a despesa ou impairment

logo 1342500-1325000=17500 despesa com impairment

-

data 30/06/2017 valor total R$ 1.500.000,00

vida util 8 anos

valor residual R$ 660.000,00

depreciaçao anual R$ 105.000,00 + 52.500,00

depreciaçao acumulada R$ 157.500,00

valor contabil R$ 1.342.500,00

Valor em uso = R$ 1.325.000,00

-

mas não é o valor justo o maior?

-

Para calcular o valor da despesa com redução ao valor recuperável do item temos que comparar seu valor contábil em 31/12/2018, data em que foi aplicado o teste de recuperabilidade. Sendo assim, vamos calcular a depreciação anual do item.

Atenção! A Fundação Carlos Chagas sempre tenta enganar o aluno, fornecendo diversas vidas úteis (vida útil fiscal, vida útil definida pelo fabricante etc). Utilize, para fins contábeis, a vida útil econômica, ou seja, aquela definida pela própria administração da entidade.

A partir disso podemos calcular o valor contábil do item em 31/12/2018, exatamente um ano e meio após sua aquisição.

Custo R$ 1.500.000

( – ) Depreciação Acumulada (R$ 157.500)

( = ) Valor Contábil R$ 1.342.500

Sabe-se que valor Recuperável de um ativo é o maior montante entre o seu valor justo líquido de despesa de venda (R$ 1.300.000) e o seu valor em uso (R$ 1.325.000). Conclui-se, portanto, que o valor recuperável do item é de R$ 1.325.000.

Como o valor recuperável é inferior ao valor contábil, a entidade deverá reconhecer uma perda por desvalorização!

Perda por Desvalorização = Valor Contábil - Valor Recuperável

Perda por Desvalorização = 1.342.500 - 1.325.000 = R$ 17.500

O lançamento contábil de reconhecimento da perda será o seguinte:

D – Despesa com Redução ao Valor Recuperável R$ 17.500 (Resultado)

C – Redução ao Valor Recuperável Acumulada R$ 17.500 (Ativo)

Com isso, correta a alternativa C.

-

RESOLUÇÃO DA QUESTÃO:

https://www.youtube.com/watch?v=DpqOHlEpyQg

MATERIAL DE APOIO: https://drive.google.com/file/d/1s479b0hRfavmALsDvXL1qtiYlKoruIpX/view?usp=sharing