-

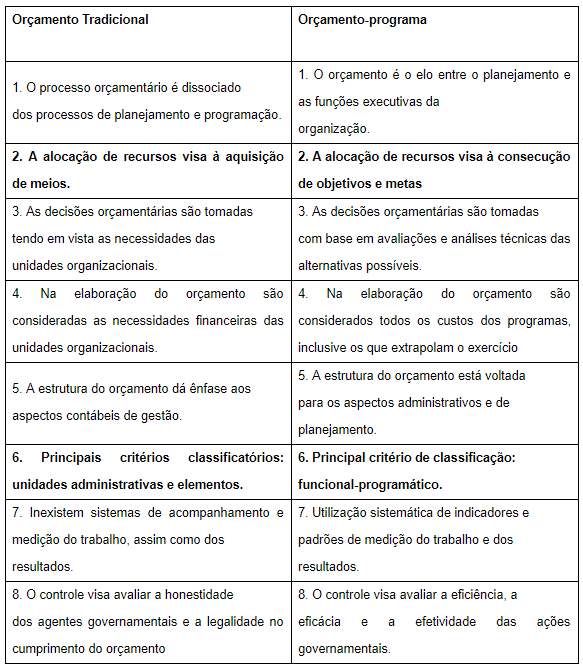

Orçamento tradicional: caracteriza-se por realizar a alocação de recursos visando à aquisição de meios e por utilizar como principais critérios classificatórios as unidades administrativas e os elementos de despesa.

Orçamento-programa: caracteriza-se por realizar a alocação de recursos visando à consecução de objetivos e metas e por utilizar como principal critério classificatório a funcional-programática.

-

Gabarito “A”.

Tipos/Técnicas de Orçamentos Públicos:

CLÁSSICO ou TRADICIONAL - Tem como função principal o controle político sobre as finanças. Ênfase em uma única dimensão: objeto de gastos (despesas). Não se preocupa com a eficiência e efetividade dos resultados. Ênfase nos aspectos contábeis e legais.

DESEMPENHO - Evolução do Orçamento Tradicional. Ênfase naquilo que o Estado realiza, desempenho. Baseado em duas dimensões: objeto de gasto e programa de trabalho.

ORÇAMENTO-PROGRAMA - Baseado em três dimensões: objeto de gasto, programa de trabalho e planejamento. Na sua elaboração são considerados todos os custos dos programas, inclusive os que ultrapassam o exercício financeiro. Realiza a alocação de recursos visando à consecução de objetivos e metas. Principal critério de classificação: funcional-programático. O controle visa avaliar a eficiência, a eficácia e a efetividade das ações governamentais. Implantado no Brasil por meio da Lei 4.320/64.

ORÇAMENTO BASE ZERO - Ênfase na análise, revisão e avaliação de todas as despesas propostas. Exigência de justificativas detalhadas de todas as dotações orçamentárias solicitadas, cada vez que se inicia um novo ciclo orçamentário.

PARTICIPATIVO - Instrumento de participação da sociedade na gestão dos recursos públicos. A decisão governamental é combinada com a participação coletiva. Geralmente voltada para os investimentos locais.

INCREMENTAL - Realizado mediante ajustes marginais nos seus itens de receita e despesa. Mais relacionado com o modelo de Orçamento Tradicional ou Clássico.

-

O orçamento tradicional ou clássico baseia-se no orçamento anterior. É um documento de previsão de receita e autorização de despesas.

O orçamento-programa é um instrumento de planejamento da ação do governo, por meio da identificação dos seus programas de trabalho, atividades e projetos. Com fixação de objetivos e metas a serem implementados, além da previsão dos custos relacionados.

-

Orçamento Tradicional/Clássico: o critério para a classificação de gastos era a Unidade Administrativa e o elemento de despesa, apenas o suficiente para permitir o controle das despesas; e as projeções eram feitas em função dos orçamentos executados nos anos anteriores, recaindo nas mesmas falhas e na perpetuação dos erros.

Orçamento Programa: se caracteriza por realizar a alocação de recursos visando à consecução de objetivos e metas e por utilizar como principal critério classificatório a funcional-programática.

-

Questão sobre tipos/técnicas orçamentárias, especificamente

sobre os dois tipos mais comuns em prova: o orçamento tradicional e o orçamento

programa.

Conforme Paludo¹, tipos/técnicas orçamentárias compreendem um conjunto de teorias, características, padrões, finalidades e

classificações próprias, que identificam/definem o orçamento público de determinada época/período.

O orçamento público passou por

um contínuo processo de reforma de concepção, com efeitos importantes nas

práticas e processos, começando pelo antigo orçamento tradicional, um mero instrumento de controle político,

até o moderno orçamento programa,

instrumento de administração.

Os dois tipos de orçamento

possuem características específicas

que os distinguem, muito ligadas a época que foram idealizados e as necessidades

governamentais que pretendiam endereçar. Trago um quadro resumo do Giacomoni² que resume algumas

características dos dois tipos de orçamento – grifarei as trazidas pelo examinador:

Feita essa revisão, podemos

analisar as alternativas:

A) Certo, como vimos na tabela acima, o examinador se refere ao orçamento tradicional e ao orçamento-programa respectivamente.

B) Errado, orçamento tradicional e clássico fazem referência as mesmas características de orçamento

público, conforme Paludo¹ - são sinônimos.

C) Errado, orçamento impositivo não tem a ver com as características

acima, ele é classificado de acordo com a obrigatoriedade

ou não da execução do orçamento aprovado. Como exemplo, no Brasil o

Orçamento Público ainda tem caráter um caráter autorizativo, e não impositivo.

D) Errado, como vimos, o orçamento-programa não tem essas primeiras características citadas. Já o orçamento por resultados tem o objetivo³ de

aprimorar o processo de planejamento e orçamento, ressaltando a importância dos

resultados das políticas públicas implementadas, de maneira a propiciar

produtos (bens e serviços) de qualidade que atendam às reais necessidades da

sociedade. É uma técnica de orçamento moderna.

E) Errado, o orçamento por desempenho não tem essas primeiras características citadas. Segundo Pascoal, durante a evolução do orçamento

clássico (tradicional) para o orçamento-programa (orçamento moderno), houve o

chamado Orçamento de Desempenho (ou

por realizações). No orçamento de desempenho, procura-se saber as coisas que o

governo FAZ e não as coisas que o governo COMPRA. A ênfase é dada aos resultados.

Todavia, não se podia ainda falar em orçamento-programa, pois não havia

qualquer vinculação do orçamento com o planejamento governamental.

Gabarito do Professor: Letra A.

¹ Paludo, Augustinho Vicente Orçamento

público, administração financeira e orçamentária e LRF I Augustinho Vicente

Paludo. - 7. ed. rev. e atual.- Rio de Janeiro: Forense; São Paulo: MÉTODO:

2017.

² Giacomoni, James. Orçamento

público. 16a. ed. São Paulo, Atlas, 2012.

³ROBINSON, Marc; LAST, Duncan.

Un modelo básico de presupuestación por resultados. Notas técnicas sobre

Gestión Financiera Pública 09/01. FMI: Setembro, 2009.

Pascoal, Valdecir Fernandes 7.

ed. Direito financeiro e controle extemo: teoria, jurisprudência e 400 - Rio de

Janeiro: Eisevier, 2009.

-

Fiquei três anos tentando entender esse enunciado pqp

-

já respondi essa mesma questão umas 5 vzs, achei que era da fgv. Enfim, loucura.