-

CPC 03

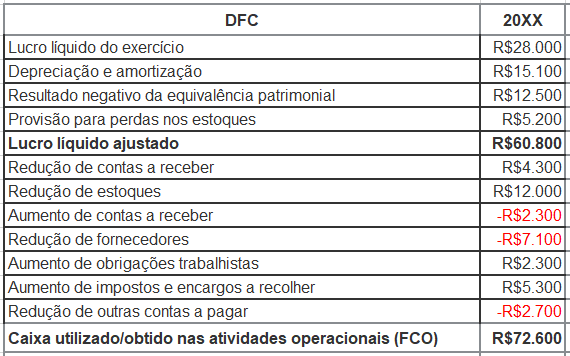

(=) Lucro líquido 28.000

(+) Depreciação e amortização 15.100

(+) Resultado negativo da equivalência patrimonial 12.500

(+) Provisão para perdas nos estoques 5.200

(=) Lucro Líquido Ajustado 60.800

(+) Redução com as contas a receber de clientes 4.300

(+) Redução com os estoques 12.000

(-) Aumento com outras contas a receber 2.300

(-) Redução de fornecedores 7.100

(+) Aumento de obrigações trabalhistas 2.300

(+) Aumento de impostos e contribuições a recolher 5.300

(-) Redução de outras contas a pagar 2.700

(=) FCO 72.600

Gab. E

-

Eu não somei a provisão para perda por estoque, pois pra mim não ficou claro se era a despesa ou a conta patrimonial retificadora. Enfim, e pra quem não somou, tinha o gabarito de aguardando...

-

Demonstração do Fluxo de Caixa - Método Indireto

Partimos do Lucro/Prejuízo Líquido + 28.000

Ajuste 1: Somar as despesas e Subtrair as receitas que não tem efeito caixa.

(+) Depreciação e amortização 15.100

(+) Resultado negativo da equivalência patrimonial 12.500

(+) Provisão para perdas nos estoques 5.200

(=) Lucro Líquido Ajustado 60.800

Por quê? Não mexem no caixa

D Despesa com Depreciação, C Depreciação Acumulada

D Resultado de Equiv. Patrimonial; C Participacao em Controlada

D Despesa com Provisão para Perdas nos estoques; C Provisão para Perdas nos Estoques.

Ajuste 2: Imagine uma conta credora operacional. Some os créditos e diminua os débitos referentes aos gastos operacionais da empresa.

(+) Redução com as contas a receber de clientes 4.300

(+) Redução com os estoques 12.000

(-) Aumento com outras contas a receber 2.300

(-) Redução de fornecedores 7.100

(+) Aumento de obrigações trabalhistas 2.300

(+) Aumento de impostos e contribuições a recolher 5.300

(-) Redução de outras contas a pagar 2.700

(=) Caixa Líquido Gerado 72.600

Gabarito E

-

Pessoal, também me enrolei com a questão de "provisão para perda com estoque"

Dei uma pesquisada e se trata de um redutor do ativo "estoque". É como se fosse uma "depreciação" do estoque; uma reserva que a entidade imagina que seja perdido com estoque, seja com desperdício, uso inadequado da matéria-prima, acidente, etc.

Assim sendo, ela reserva um "pedaço" do próprio valor do estoque para que seja perdido, dessa forma é uma provisão que não passa pelo caixa (diretamente).

-

Questão sobre a demonstração

dos fluxos de caixa – método

indireto.

A Demonstração dos Fluxos de

Caixa (DFC) – evidencia as alterações ocorridas durante o exercício no saldo de

caixa e equivalentes de caixa. Essas alterações são divididas, no mínimo,

em três fluxos, de acordo com a Lei n.º 6.404/76:

a) das operações (FCO);

b) dos financiamentos (FCF);

c) dos investimentos (FCI).

Segundo o CPC 03, no que se

refere às atividades operacionais

(FCO), as entidades podem usar dois métodos

alternativamente:

(a) o método direto, segundo o qual as principais classes

de recebimentos brutos e pagamentos brutos são divulgadas; ou

(b) o método indireto, segundo o qual partimos do

lucro/prejuízo e ajustamos pelas despesas e receitas que não têm efeito caixa e

que não pertençam às Atividades Operacionais.

Atenção!

Veja que a questão pede o caixa utilizado/obtido pelas atividades operacionais, então basta calcular o

FCO. Teremos que utilizar o método indireto

partindo do lucro e ajustando-o pelas despesas e receitas que não têm efeito caixa e que não pertençam às Atividades Operacionais,

além de considerarmos as variações

de ativos e passivos operacionais da

empresa.

[1] Calculando as variações nos

ativos e passivos operacionais:

Dica!

Lembrem que a variação positiva no

ativo operacional, diminui o fluxo

de caixa, enquanto que a variação positiva

do passivo operacional, aumenta o

fluxo de caixa, e vice-versa.

Não precisa decorar! A lógica

é a seguinte, se em vez de reconhecer uma venda à vista eu reconheço a prazo

(variação positiva em contas a receber) eu reconheço uma receita que não gerou

fluxo de caixa nesse momento, correto? Por isso na elaboração da DFC indireta eu

diminuo meu fluxo de caixa para

ajustá-lo. No caso do passivo é o contrário. Se em vez de reconhecer uma

despesa concomitante com o pagamento,

eu reconheço com contrapartida de fornecedores a pagar (variação positiva do passivo), eu reconheço uma despesa

que, na verdade, não demandou saída de caixa no momento, correto? Então eu aumento meu fluxo de caixa para

ajustá-lo na elaboração da DFC.

Atenção! Repare

que a banca já nos forneceu as variações

das contas. Nesse sentido basta conhecermos o raciocínio acima para aplicar no

cálculo do FCO. Exemplo: redução do ativo (ex.: estoques) aumenta o fluxo, aumento do ativo (ex.:

contas a receber) gera diminuição do

fluxo, etc.

[2] Calculando

o FCO, partindo do Resultado Líquido da DRE:

Atenção!

Aqui que teremos que ajustar o lucro líquido por (1) despesas e receitas que

estão na DRE mas não geram entradas ou saídas de caixa efetivamente (ex.: provisões, depreciações, resultado de

equivalência patrimonial) bem como por (2) operações que pertencem a outro

fluxo (ex.: investimentos e financiamentos), conforme CPC 03. Depois disso, realizamos

os ajustes de acordo com as

variações verificadas no passo [1].

Dica!

Talvez a parte que gere mais dúvida é a conta “Provisão para perdas no Estoque".

A rigor, ela deveria se chamar aqui de “Despesa com provisão para perdas no

Estoque", tendo em vista que é ajustada no lucro líquido. O mais correto seria utilizar

esse termo técnico. No entanto, repare que todas as contas patrimoniais foram dadas em variação,

enquanto que as contas de resultado

foram fornecidas pelos seus saldos. Precisamos sempre estar atentos ao contexto

e texto da questão, para “entender" o que o examinador quer e marcarmos a

alternativa correta.

Gabarito do Professor: Letra E.

-

Prof. Marco Masella: Talvez a parte que gere mais dúvida é a conta “Provisão para perdas no Estoque". A rigor, ela deveria se chamar aqui de “Despesa com provisão para perdas no Estoque", tendo em vista que é ajustada no lucro líquido. O mais correto seria utilizar esse termo técnico.

-

Vamos calcular o caixa líquido utilizado/obtido nas atividades operacionais pelo método indireto.

Lucro Líquido 28.000

( + ) Depreciação e Amortização 15.100

( + ) Resultado Negativo da Equiv. Patrimonial 12.500

( + ) Perdas em Estoques 5.200

( = ) Lucro Ajustado 60.800

( + ) Redução na conta Clientes 4.300

( + ) Redução na conta Estoques 12.000

( – ) Aumento da conta Contas a Receber (2.300)

( – ) Redução da conta Fornecedores (7.100)

( + ) Aumento da conta Obrigações Trabalh. 2.300

( + ) Aumento da conta Impostos a Recolher 5.300

( – ) Redução da conta Contas a Pagar (2.700)

( = ) Fluxo de Caixa das Ativ. Operacionais 72.600

Com isso, correta a alternativa E.