LRF - Gabarito letra A

Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos.

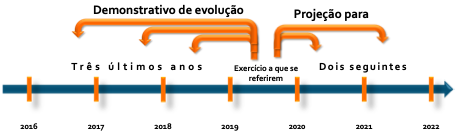

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

§ 1o Reestimativa de receita por parte do Poder Legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal.

§ 2o O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária. (Vide ADIN 2.238-5)

§ 3o O Poder Executivo de cada ente colocará à disposição dos demais Poderes e do Ministério Público, no mínimo trinta dias antes do prazo final para encaminhamento de suas propostas orçamentárias, os estudos e as estimativas das receitas para o exercício subseqüente, inclusive da corrente líquida, e as respectivas memórias de cálculo.

Art. 13. No prazo previsto no art. 8o, as receitas previstas serão desdobradas, pelo Poder Executivo, em metas bimestrais de arrecadação, com a especificação, em separado, quando cabível, das medidas de combate à evasão e à sonegação, da quantidade e valores de ações ajuizadas para cobrança da dívida ativa, bem como da evolução do montante dos créditos tributários passíveis de cobrança administrativa.

As Previsões de Receita observarão:

1) Normas técnicas e legais, os efeitos das alterações: na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante

2) Demonstrativos de sua:

→ Evolução nos últimos 3 anos,

→ Projeção para os 2 anos seguintes àquele a que se referirem,

3) Metodologia de cálculo e premissas utilizadas.

Gab: A

Fonte: LRF

A previsão da receita é importantíssima. E não deve ser negligenciada ou feita sem cuidado, pois é onde tudo começa. Uma estimativa malfeita pode colocar o ente em apuros!

Mas como é que a Administração Pública vai estimar essa receita?

Para responder essa pergunta, basta dar uma lida no artigo 12 da LRF:

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.Simplificando para você:

E as previsões de receita deverão estar acompanhadas:

• de demonstrativo de sua evolução nos últimos

três anos;• da projeção para os dois seguintes àquele a que se referirem, e

• da metodologia de cálculo e premissas utilizadas.

Fonte: imagem cedida pelo professor.

Portanto, o demonstrativo que acompanhará as previsões de receita incluirá a evolução das receitas dos últimos três anos.

Gabarito do professor: A