-

CPC 15

13. [...]. Por exemplo, o adquirente deve reconhecer os ativos intangíveis identificáveis adquiridos, como uma marca ou uma patente ou um relacionamento com clientes, os quais não foram reconhecidos como ativos nas demonstrações contábeis da adquirida por terem sido desenvolvidos internamente e os respectivos custos terem sido registrados como despesa.

Conforme o CPC 04, o adquirente deve reconhecer na data da aquisição, separadamente do goodwill apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa.

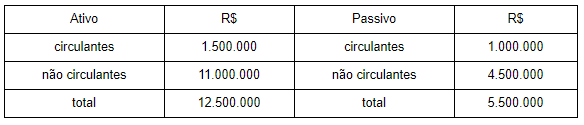

(+) AC: R$ 1,5 milhão

(+) AÑC: R$ 10 milhões

(+) Produto em Desenvolvimento R$ 1 milhão

(-) PC: R$ 1 milhão

(-) PÑC: R$ 4,5 milhões

(=) VR Justo dos Ativos Líquidos R$ 7 milhões

Então:

(+) VR Pago R$ 10 milhões

(-) VR Justo dos Ativos Líquidos R$ 7 milhões

(=) Goodwill R$ 3 milhões

Gab. C

-

Gab: C

De acordo com o CPC 04, o adquirente deve reconhecer na data da aquisição, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill) apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa. Isso significa que a adquirente reconhece como ativo, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill), um projeto de pesquisa e desenvolvimento em andamento da adquirida se o projeto atender à definição de ativo intangível.

De acordo com o CPC 15, se um ativo intangível for adquirido em uma combinação de negócios, o seu custo deve ser o valor justo na data de aquisição, o qual reflete as expectativas dos participantes do mercado na data de aquisição sobre a probabilidade de que os benefícios econômicos futuros incorporados no ativo serão gerados em favor da entidade.

Assim, o produto desenvolvido terá um valor justo de 1M.

Valor justo do ativo = 11,5M + 1M = 12,5 M

Valor justo do passivo = 5,5 M

Valor justo do PL = 12,5 – 5,5 = 7 M

Goodwill = Valor pago – Valor justo = 10M – 7M = 3M

Fonte: Questões comentadas Prof. Feliphe Araújo - TCE/RO - exponencial concursos

-

E o valor de mercado de 9,5 mi? Não contaria como valpr justo?

-

Gabriel Fonseca, para registrar um Goodwill o que vale é a diferença entre o valor pago e o valor justo.

VALOR PAGO >VALOR JUSTO = GOODWILL

-

Essa questão é sobre CPC 15 combinação de negócios

nesse CPC o goodwill é calculado de forma diferente do que de costume.

O goodwill é a diferença entre o valor pago e os ativos identificáveis

CPC 15

Reconhecimento e mensuração do ágio por expectativa de rentabilidade futura (goodwill) ou do ganho proveniente de compra vantajosa

32. O adquirente deve reconhecer o ágio por expectativa de rentabilidade futura (goodwill), na data da aquisição, mensurado pelo montante que (a) exceder (b) abaixo:(a-b)

(a) a soma: (i+ii+iii)

(i) da contraprestação transferida em troca do controle da adquirida, mensurada de acordo com este Pronunciamento, para a qual geralmente se exige o valor justo na data da aquisição (ver item 37);

(ii) do montante de quaisquer participações de não controladores na adquirida, mensuradas de acordo com este Pronunciamento; e

(iii) no caso de combinação de negócios realizada em estágios (ver itens 41 e 42), o valor justo, na data da aquisição, da participação do adquirente na adquirida imediatamente antes da combinação;

(b) o valor líquido, na data da aquisição, dos ativos identificáveis adquiridos e dos passivos assumidos, mensurados de acordo com este Pronunciamento - - - ( Esse eh o valor que se deve usar para subtrair do valor pago)

C6. O ágio por expectativa de rentabilidade futura (goodwill) é mensurado como o excesso de valor justo da contraprestação efetivamente transferida (a participação do grupo na entidade A) sobre o valor justo líquido dos ativos identificáveis e dos passivos da entidade

Questão HARD não lembro de ter visto em nenhum PDF, tive que procurar na norma

-

Algumas regras estabelecidas no pronunciamento CPC 15 (R1) –

Combinação de negócios.

18. O adquirente deve

mensurar os ativos identificáveis adquiridos e os passivos assumidos pelos

respectivos valores justos da data da aquisição.

32. O adquirente deve reconhecer o ágio por expectativa de rentabilidade futura (goodwill), na data da

aquisição, mensurado pelo montante que (a)

exceder (b) abaixo:

(a) a soma:

(i) da contraprestação transferida em troca do controle da

adquirida, mensurada de acordo com este Pronunciamento, para a qual geralmente

se exige o valor justo na data da aquisição (ver item 37);

(ii) do montante de quaisquer participações de não

controladores na adquirida, mensuradas de acordo com este Pronunciamento; e

(iii) no caso de combinação de negócios realizada em

estágios (ver itens 41 e 42), o valor justo, na data da aquisição, da

participação do adquirente na adquirida imediatamente antes da combinação;

(b) o valor líquido, na data da aquisição, dos ativos

identificáveis adquiridos e dos passivos assumidos, mensurados de acordo com

este Pronunciamento.

Vamos mensurar os ativos líquidos adquiridos a valor justo.

Ativos líquidos corresponde ao patrimônio líquido.

Ativos adquiridos a valor justo

Obs.: Como estamos calculando o valor justo dos elementos da

adquirida, devemos incluir no computo deste valor, os ativos e passivos não

contabilizados. No final do enunciado é fornecida a informação de que a

incorporada concluiu um produto cujo valor atribuído é R$ 1.000.000. Por esta

razão, na tabela acima, o ativo não circulante foi aumentado neste valor.

Calculando o valor dos ativos líquidos da incorporada,

encontramos R$ 7.000.000

(12.500.000

– 5.500.000).

Da leitura dos itens do pronunciamento CPC, concluímos que o

goodwill é valor que a empresa pagou que é superior ao valor justo dos ativos

líquidos.

Resposta: Letra C.

-

Comentários do Professor Feliphe Araújo

https://bityli.com/e7bVJ

Bons estudos!

-

Fiz confusão,

pra mim esse valor de mercado de 9,5 milhões que seria o valor justo

e já o valor do patrimônio seria o valor contábil,

por mais que esteja escrito "valor justo do patrimônio", o 9,5 me confundiu, não entendo a que se refere esse valor já que em outras questões segui a lógica de que o termo valor de mercado seria o valor justo, alguém saberia explicar por favor?

-

goodwill = valor pago - valor justo do patrimônio líquido

Já temos que o valor pago é de 10 milhões, agora vamos atrás do valor justo do patrimônio líquido

Sabemos que PL = ativo - passivo,

então. o total de ativos mensurados a valor justo é de 11.5 milhões, e o total de passivos corresponde à 5,5 milhões.

Logo, PL = 11,5-5,5 = 6,0

Ademais, na combinação de negócios devemos considerar ativos e passivos, ainda que não reconhecidos pela adquirente , a valor justo. Esse é o caso do ativo intangível de 1 milhão. Caso aparecesse um passivo contingente, você deveria levá-lo em consideração no cálculo.

O novo valor do PL é de 7,0 milhões.

Retomando a fórmula:

goodwill = valor pago - valor justo do patrimônio líquido

godwill = 10-7

godwill = 3

-

Essa questão ratifica o posicionamento atual da cebraspe de que valor de mercado não é o mesmo que valor justo, MPE-CE cobrou apenas a teoria.

-

Muito "CPC" e pouca objetividade nos comentários!

A banca deu o valor de mercado apenas para induzir o candidato a achar que ele seria o valor justo. Todavia, em seguida ela mesma apresenta o valor justo da adquirida:

"Após avaliação do valor justo do patrimônio da incorporada, chegou-se aos seguintes montantes...."

A partir disso, era só somar os valores do patrimônio da investida e o valor do ativo desenvolvido que ainda não tinha sido registrado.

Lembrando que goodwill (ou ágio por expectativa de rentabilidade futura) é a diferença entre o valor Justo e o Valor PAGO.

A diferença entre o valor contábil e o valor Justo é a Mais Valia.

-

De acordo com o CPC 04, o adquirente deve reconhecer na data da aquisição, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill) apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa. Isso significa que a adquirente reconhece como ativo, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill), um projeto de pesquisa e desenvolvimento em andamento da adquirida se o projeto atender à definição de ativo intangível.

De acordo com o CPC 15, se um ativo intangível for adquirido em uma combinação de negócios, o seu custo deve ser o valor justo na data de aquisição, o qual reflete as expectativas dos participantes do mercado na data de aquisição sobre a probabilidade de que os benefícios econômicos futuros incorporados no ativo serão gerados em favor da entidade.

Assim, o produto desenvolvido terá um valor justo de 1M.

Valor justo do ativo = 11,5M + 1M = 12,5 M

Valor justo do passivo = 5,5 M

Valor justo do PL = 12,5 – 5,5 = 7 M

Goodwill = Valor pago – Valor justo = 10M – 7M = 3M

-

Segundo o enunciado o valor justo dos ativos é de R$ 11,5 milhões e dos passivos R$ 5,5 milhões. Além disso, há a informação de que no processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa.

De acordo com o Pronunciamento Técnico CPC 15 – Combinação de Negócios, se um ativo intangível for adquirido em uma combinação de negócios, o seu custo deve ser o valor justo na data de aquisição, o qual reflete as expectativas dos participantes do mercado na data de aquisição sobre a probabilidade de que os benefícios econômicos futuros incorporados no ativo serão gerados em favor da entidade.

O Pronunciamento Técnico CPC 04 dispõe que o adquirente deve reconhecer na data da aquisição, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill) apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa. Isso significa que a adquirente reconhece como ativo, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill), um projeto de pesquisa e desenvolvimento em andamento da adquirida se o projeto atender à definição de ativo intangível. Um projeto de pesquisa e desenvolvimento em andamento da adquirida atende à definição de ativo intangível quando:

(a) corresponder à definição de ativo; e

(b) for identificável, ou seja, é separável ou resulta de direitos contratuais ou outros direitos legais.

Considerando que o valor do produto desenvolvido é de R$ 1 milhão, conclui-se que o valor justo dos ativos adquiridos é de R$ 12,5 milhões.

Desta forma podemos, enfim, calcular o valor justo do patrimônio líquido da entidade.

PL a Valor Justo = Ativo a Valor Justo - Passivo Exigível a Valor Justo

PL a Valor Justo = R$ 12.500.000 - R$ 5.500.000 = R$ 7.000.000

Considerando que a empresa incorporadora investiu R$ 10 milhões para adquirir a incorporada, conclui-se que o goodwill é de R$ 3.000.000, conforme detalhado abaixo.

Goodwill = Valor Pago – Valor Justo

Goodwill = R$ 10 milhões – R$ 7 milhões = R$ 3 milhões

Com isso, correta a alternativa C.

-

Olá, colegas concurseiros!

Oque esta me ajudando a evoluir em contabilidade são as questões comentadas e esquematizadas pelo Professor William Notario, que pra mim é um dos melhores na área. Tive que recorrer as questões comentadas dele já que aqui no QC é raro encontrar comentários de professores da materia. Quem tiver interesse acessa o link abaixo:

Link: https://go.hotmart.com/S49055693C