-

MCASP 8ª

V. RP=Empenho - Despesa Paga=R$ 60.000-R$ 60.000*50%=R$ 30.000

VI. Recebimento de depósitos restituíveis de R$ 20.000

(=) Recebimento Extraorçamentário R$ 50.000

Gab. C

-

Lembrando Restos a pagar é:

No ano de inscrição = DESPESA ORÇAMENTÁRIA / RECEITA EXTRA ORÇAMENTÁRIA (Pra compensar a não utilização da despesa)

No ano de pagamento = DESPESA EXTRAORÇAMENTÁRIA

Logo, 20+30 mil(50%) = 50 mil

GAB) C

-

No balanço financeiro, Recebimentos Extraorçamentários Compreendem os ingressos não previstos no orçamento, por exemplo:

a. ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre outros; e

b. inscrição de restos a pagar.

MCASP 8ªed/2020 pág.428.

Lei 4320/64:

Art. 103. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

-

INScrição em RP = INgressos extraorc.

Bons estudos.

-

❌Doação de bem imóvel = Não constitui movimentação financeira, apesar de aumentar o patrimônio da entidade (não constitui receita orçamentária porque não é arrecadada)

Recebimentos Extraorçamentários

✔️Inscrição de Restos a Pagar Não Processados

✔️Inscrição de Restos a Pagar Processados

✔️Depósitos Restituíveis e Valores Vinculados

✔️Outros Recebimentos Extraorçamentários

-

V Empenho e liquidação de despesas com água, luz e telefone no valor de R$ 60.000, dos quais 50% foram pagos (Orçamentário) no exercício e 50%, inscritos em restos a pagar processados.(Extraorçamentário)

VI Recebimento de depósitos restituíveis no valor de R$ 20.000. (Extraorçamentário)

Fundamento: Art. 103. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte

Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

-

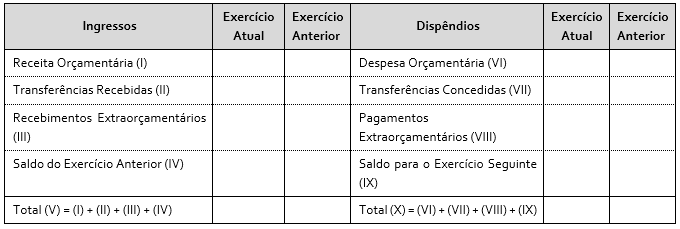

Essa questão trata do Balanço Financeiro.

Vamos relembrar a estrutura do Balanço Financeiro.

Fonte: Elaboração própria baseada no MCASP, 8ª ed.

Para resolver essa questão devemos lembrar que os recebimentos extraorçamentários compreendem os ingressos não previstos no orçamento, por exemplo:

- ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre outros; e

- inscrição de restos a pagar.

A inclusão dos Restos a Pagar inscritos no exercício se dá por força do art. 103, parágrafo único, da Lei n.º 4.320/1964:

Parágrafo único. Os

Restos a Pagar do exercício serão computados na receita extra-orçamentária para

compensar sua inclusão na despesa orçamentária.

Sabendo disso, vamos identificar quais registros impactam os recebimentos extraorçamentários do Balanço Financeiro:

Registro I: versa sobre aprovação da LOA. Nenhum impacto no Balanço Financeiro.

Registro II: versa sobre receitas orçamentárias. Sem impacto nos recebimentos extraorçamentários.

Registro III: versa sobre despesas orçamentárias. Sem impacto nos recebimentos extraorçamentários.

Registro IV: versa sobre aumento patrimonial. Sem impacto no Balanço Financeiro.

Registro V: contém inscrição de R$ 30.000,00 em Restos a Pagar. Impacta os recebimentos extraorçamentários.

Registro VI: contém ingressos não previstos no orçamento e similares a fianças, cauções, etc., no valor de R$ 20.000,00. Impacta os recebimentos extraorçamentário.

Portanto, apenas os eventos V e VI são relativos a recebimentos extraorçamentários e totalizaram R$ 50.000,00, o que corresponde à alternativa C.

Gabarito do Professor: Letra C.