-

LRF

Art. 1 § 1 A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

Apesar de a questão referendar com base na doutrina, pode ser respondido com base na LRF.

Gab. B

-

GABARITO B

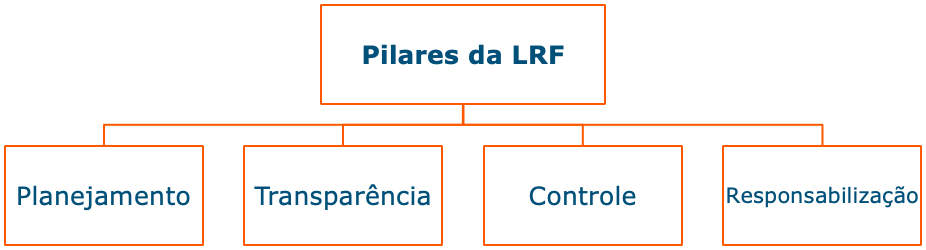

B) o planejamento, a transparência, o controle e a responsabilidade.

LRF

C) a legalidade, a impessoalidade, a moralidade e a publicidade.

ADMINISTRAÇÃO PÚBLICA (CF/88)

D) a igualdade, a vinculação ao instrumento convocatório, a adjudicação compulsória e o julgamento objetivo.

LICITAÇÃO (L.8666)

E) a regularidade, a continuidade, a generalidade e a modicidade das tarifas.

SERVIÇOS PÚBLICOS

-

GABARITO:B

LEI COMPLEMENTAR Nº 101, DE 4 DE MAIO DE 2000

DISPOSIÇÕES PRELIMINARES

Art. 1o Esta Lei Complementar estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição.

§ 1o A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar. [GABARITO]

-

Questão doutrinária sobre os fundamentos da LRF – tópico importante

que é recorrente em discursivas da área de gestão e controle.

Conforme Paludo¹, a essência da

LRF encontra-se em seu art. 1º:

1o A responsabilidade

na gestão fiscal pressupõe a ação planejada

e transparente, em que se previnem riscos e corrigem desvios

capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de

metas de resultados entre receitas e despesas e a obediência a limites e

condições no que tange a renúncia de receita, geração de despesas com pessoal,

da seguridade social e outras, dívidas consolidada e mobiliária, operações de

crédito, inclusive por antecipação de receita, concessão de garantia e

inscrição em Restos a Pagar.

A LRF impõe aos gestores

públicos, em todos os níveis, a necessidade de equilíbrio fiscal, exigindo

ações responsáveis, planejadas, transparentes e controladas,

sob pena de responsabilização. Esses são os principais pilares sobre os quais a

norma teria sido construída.

Conhecer a literalidade do

art. 1º já auxiliava na resolução da questão, mas vejamos como Paludo¹ aprofunda o tema, trazendo mais detalhes

a esses princípios:

“• Equilíbrio entre receitas e despesas, visando prevenir déficits públicos constantes

• Limitação

da dívida pública a nível prudente, passível de ser administrado com os

recursos previstos, de forma a não comprometer os investimentos básicos

necessários.

• Preservação

do patrimônio público, com mecanismos de previsão e absorção de eventos

imprevistos.

• Adoção de política tributária estável e com regras claras.

• Transparência

na elaboração, execução e divulgação das

leis e demais atos inerentes às finanças públicas, em especial os atos

orçamentários.

• Controle

social, incentivando a população a participar dos atos que implicam a

utilização e prestação de contas dos recursos públicos. "

Dito isso, já podemos analisar

as alternativas:

A) o aumento do gasto

público, a proteção do menor, a liberdade de empresa e a dignidade da pessoa

humana.

Errado,

nenhum desses princípios tem a ver com a LRF, inclusive, a LRF visa controlar e

conter gastos públicos e não incentivas seu aumento.

B) Correto, conforme explicação feita na introdução, são esses os

fundamentos da LRF, com base no art. 1º e na doutrina.

C) a legalidade, a

impessoalidade, a moralidade e a publicidade.

Errado,

esses são princípios da administração

pública, não da LRF, conforme art. 37 da CF88.

D) a igualdade, a

vinculação ao instrumento convocatório, a adjudicação compulsória e o

julgamento objetivo.

Errado,

esses são princípios do procedimento

licitatório, não da LRF, conforme a doutrina.

E) a regularidade, a continuidade,

a generalidade e a modicidade das tarifas.

Errado,

esses são princípios do serviço público

adequado, não da LRF, conforme Lei 8987/95.

Gabarito do Professor: Letra B.

¹ Paludo, Augustinho Vicente

Orçamento público, administração financeira e orçamentária e LRF I Augustinho

Vicente Paludo. - 7. ed. rev. e atual.- Rio de Janeiro: Forense; São Paulo:

MÉTODO: 2017.

-

De acordo com a doutrina, os pilares da Lei de Responsabilidade Fiscal (LRF) são os seguintes: planejamento, transparência, controle e responsabilidade.

Vamos ler o artigo 1º da LRF para conferir:

Art. 1º Esta Lei Complementar estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição.

§ 1º A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

Gabarito: B

-

Gabarito: B

A LRF tem como base alguns princípios, os quais nortearam sua concepção e são essenciais para sua aplicação até os dias de hoje. Esses pilares, dos quais depende o alcance de seus objetivos, são o planejamento, a transparência, o controle e a responsabilização.

Prof. Sérgio Mendes

-

Filtro - Lei 8.666/93

Questão - Lei 101/00

vai entender....