-

CPC 16

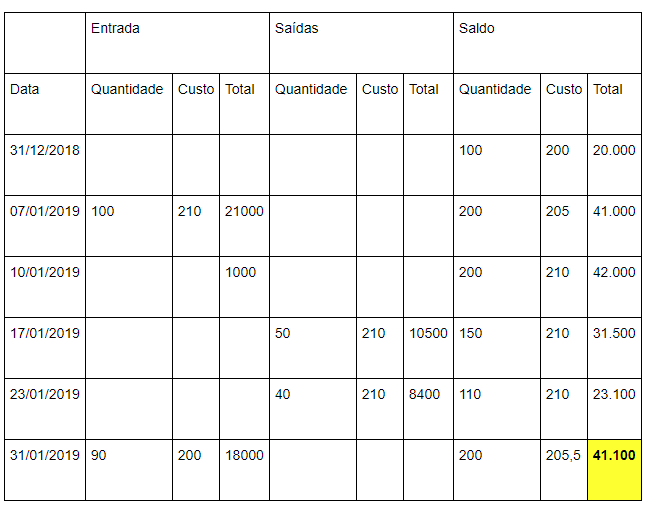

Em 31/12/2018, EI de R$ 20.000 correspondia a 100 unidades

(+) 07/01 Compra de 100 unidades ao preço unitário de R$ 210

(+) 10/01 Pagamento de frete no valor de R$ 1.000 pela compra realizada em 07/01

(=) Estoque Total (R$ 20.000+100 un.*R$ 210+R$ 1.000) R$ 42.000 Obs>Valor un.=R$ 42.000/200 un.=R$ 210/un

17/01 Venda de 25% das unidades disponíveis

(-) [R$ 220/un*50 un.] R$ 10.500

(=) Estoque Ajustado (150 un.*R$ 210/un) R$ 31.500

23/01 Venda de 40 unidades

(-) [R$ 210/un*40 un.] R$ 8.400

(=) Estoque Ajustado (110 un.*R$ 210/un) R$ 23.100

31/01 Compra de 90 unidades ao preço unitário de R$ 200

(=) Estoque Final (R$ 23.100+90 un.*R$ 200) R$ 41.100

Gab. C

-

Para resolução da questão, vamos elaborar a ficha de controle de estoque pelo método da média ponderada móvel.

Lembrando que, o valor do estoque inicial e os valores após cada nova operação estarão na coluna saldo.

As compras, os pagamentos de fretes e seguros estão na coluna de entradas, caso houvesse devolução de compras ou abatimentos sobre estas, teríamos estes valores na coluna entradas com sinal negativo.

Colunas saídas: Composta pela saída do estoque em função das vendas. Caso houvesse devolução de vendas, colocaríamos estes valores na coluna vendas, com sinal negativo.

Gabarito do Professor: Letra C.

-

GABARITO C

Saldo de estoque no valor de R$ 20.000,00, que correspondia a 100 unidades.

100 x 200 = 20.000 (Cada unidade custava R$ 200,00)

Compra de 100 unidades ao preço unitário de R$ 210,00.

Pagamento de frete no valor de R$ 1.000,00 (1.000 / 100 = 10) (Somar R$ 10,00 a cada unidade, pois corresponde ao frete)

100 x 200 = 20.000

100 x 220 = 22.000

Para calcular a média ponderada: 42.000 / 200 = 210

Venda de 25% das unidades disponíveis no estoque ao preço de R$ 410,00 cada.

25 % de 200 (TOTAL), corresponde a 50 unidades.

50 x 210 (CMV) = 10.500

CMV - Custo das mercadorias vendidas

Restaram 150 unidades a R$210,00.

Venda de 40 unidades pelo preço unitário de R$ 420,00.

40 x 210 = 8.400

Restaram 110 unidades a R$ 210,00

Compra de 90 unidades ao preço unitário de R$ 200,00.

110 x 210 = 23.100

90 x 200 = 18.000

O saldo na conta de estoque que a empresa evidenciou, no Balanço Patrimonial de 31/01/2019, em reais, foi de (23.100 + 18.000 = 41.100,00 )

Nesse último caso, não é necessário calcular a Média Ponderada, uma vez que a questão só quer saber o saldo na conta de estoque. Se a questão quisesse saber os valores que seriam vendidos os produtos aí sim faríamos a média que seria:

41.100 / 200 = R$ 205,50

Dessa forma, também chegaríamos ao estoque final:

200 x 205,50 = R$ 41.100,00

-

O estoque inicial em 31/12/2018 era composto por 100 unidades ao valor de R$ 200,00 cada, que corresponde a R$ 20.000,00.

A questão informou que havia frete no valor de R$ 1.000,00, esse valor será incorporado ao custo de aquisição conforme o CPC 16.

Frete R$ 1.000,00 / 100 unidades = R$ 10,00 para cada unidade.

31/12/2018 - 100 x 200 = R$ 20.000,00

07/01/2019 - 100 x 210 + 10 Frete = R$ 22.000,00

Temos uma média ponderada:

200 + 210 + 10 = 42.000

42.000 / 200 = R$ 210,00 cada.

Note que foram feitas duas vendas:

1ª venda ocorreu dia 17/01/2019 – 25% das unidades disponíveis no estoque Utilizamos a média de R$ 210,00.

Até essa data tínhamos 200 unidades disponíveis.

31/12/2018 100 unidades

07/01/2019 100 unidades

25% de 200 unidades = 50 unidades

R$ 210,00 x 50 unidades = R$ 10.500,00

Estoque Ajustado:

150 unidades x R$ 210,00 = R$ 31.500,00

2ª venda ocorreu dia 23/01/2019 – 40 unidades pelo preço unitário de . Utilizamos a média de R$ 210,00.

R$ 210,00 x 40 unidades = R$ 8.400,00

Estoque Ajustado:

110 unidades x R$ 210,00 = R$ 23.100,00

Note que foi feita uma nova aquisição no dia 31/01/2019 de 90 unidades ao preço unitário de R$ 200,00.

90 unidades x R$ 200,00 = R$ 18.000,00

Estoque Final

110 unidades x R$ 210,00 = R$ 23.100,00

90 unidades x R$ 200,00 = R$ 18.000,00

Saldo na conta de estoque:

R$ 23.100,00 + R$ 18.000,00 = R$ 41.100,00