-

CPC 16

11. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

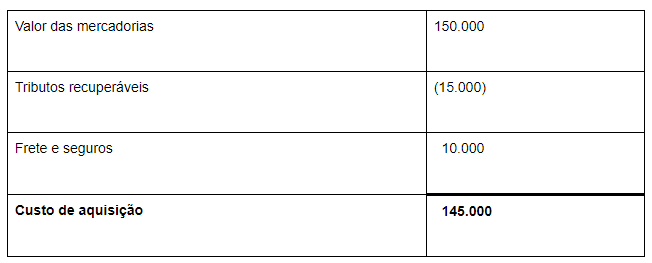

(+) Mercadorias destinadas à revenda R$ 150.000

(-) Tributos Recuperáveis de R$ 15.000

(+) Seguro R$ 10.000

(=) Estoque R$ 145.000

Gab. C

-

150 - 15 + 10 =145

A questão tenta induzir os mais apressadinhos a somar novamente os 30.000,00

-

Questão trata de custo de aquisição dos

estoques. Sobre este tema, o CPC 16 determina:

Mensuração

de estoque

9. Os estoques objeto deste Pronunciamento

devem ser mensurados pelo valor de custo

ou pelo valor realizável líquido, dos dois o menor.

Custos

do estoque

10. O valor de custo do estoque deve incluir todos os custos de aquisição

e de transformação, bem como outros

custos incorridos para trazer os estoques à sua condição e localização atuais.

Custos

de aquisição

11.

O custo de aquisição dos estoques compreende o preço de compra, os impostos de

importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como

os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição

de produtos acabados, materiais e

serviços. Descontos comerciais, abatimentos e

outros itens semelhantes

devem ser deduzidos na

determinação do custo de aquisição.

Vamos ao cálculo:

Explicações sobre a resolução.

1-Deduzimos o valor dos tributos recuperáveis,

em função deste estar incluído no valor das mercadorias e não fazer parte do

custo de aquisição.

2- Não levamos em consideração o valor dos

tributos não recuperáveis já que este está incluído no valor de aquisição e

fazer parte do custo de aquisição.

Gabarito do professor: Letra C.

-

GABA c)

(+) Aquisição de Mercadorias p/ revenda R$ 150.000

(-) Tributos Recuperáveis de R$ 15.000

(+) Seguro p/ transporte R$ 10.000

(=) Custo Estoque R$ 145.000

IMPORTANTE: neste valor estavam incluídos tributos recuperáveis de R$ 15.000,00 (-) e tributos não recuperáveis de R$ 30.000,00 (não faz nada)

-

Segundo o Pronunciamento Técnico CPC 16 O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

Assim, vamos calcular o custo dos produtos adquiridos.

Preço das Mercadorias 150.000

( – ) Tributos Recuperáveis (15.000)

( + ) Seguro 10.000

( = ) Custo de Aquisição 145.000

Com isso, correta a alternativa C.