-

NBC TSP ESTRUTURA CONCEITUAL

4.11 O governo e algumas outras entidades do setor público têm identidade e enquadramento legal específicos (personalidade jurídica). Entretanto, as organizações, os programas e as atividades do setor público sem personalidade jurídica também podem captar ou empregar recursos, adquirir e administrar ativos, incorrer em obrigações, realizar atividades para atingir os objetivos da prestação de serviços ou, de outra maneira, implementar a política governamental. Os usuários de serviços e os provedores de recursos podem depender dos RCPGs para obter informação para os fins de prestação de contas e responsabilização (accountability) e tomada de decisão. Consequentemente, a entidade que reporta a informação contábil do setor público pode ter personalidade jurídica específica ou ser, por exemplo, organização, acordo administrativo ou programa sem personalidade jurídica.

ERRADO

Acho que a questão foi considerada ERRADO porque está incompleta.

É necessário "captar ou empregar recursos, adquirir e administrar ativos, incorrer em obrigações, realizar atividades para atingir os objetivos da prestação de serviços ou, de outra maneira, implementar a política governamental.".

-

O erro não está relacionado aquela questão de aplicação obrigatória e facultativa das normas de contabilidade pública?

-

Está. Estatais Independentes não precisam seguir a EC

-

Perceba que o item generaliza...

Independentemente de sua personalidade jurídica (de Direito Privado, de Direito Público), toda entidade que emprega recursos públicos deve elaborar relatórios contábeis de propósitos gerais das entidades do setor público.

Nem toda entidade deve elabora RCPG's. Ora, sabemos que é facultativo às empresas públicas e sociedades de economia mista independentes. Ainda que elas não mais recorram aos cofres públicos para satisfazer suas contas, sua formação de capital se deu com recursos públicos.

Além destas temos ainda outros exemplos como os Conselhos Profissionais, que aplicam as regras facultativamente.

Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

PS: De acordo com o Acordão TCU n. 991/2019 (30/04/2019) é obrigatório ao Sistema S a aplicação da CASP.

Fonte: MCASP 8ª ed, pág 22

-

Obrigatoriamente: entidades do setor público;

As demais entidades (incluídas as empresas estatais independentes) poderão aplicar as NBCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

Fonte: NBC Estrutura Conceitual.

-

Gab: ERRADO

De início considerei correta pelo de fato de a NBCT,16.1. citar que o campo de aplicação abrange todas as pessoas jurídicas de direito público e as de direito privado que guardem, gerenciem ou administrem bens e valores públicos, entretanto, após pesquisar e reler a questão, percebi que só as entidades que usam o campo de aplicação em sua integralidade, que elaborarão relatórios contábeis.

Com isso, um cantor, por exemplo, que receba dinheiro público para determinado evento, não necessita de elaborar tais relatórios, uma vez que prestará contas apenas da parte que é pública.

-

Alcance da estrutura conceitual e das NBCs TSP

1.8 (Não convergido).

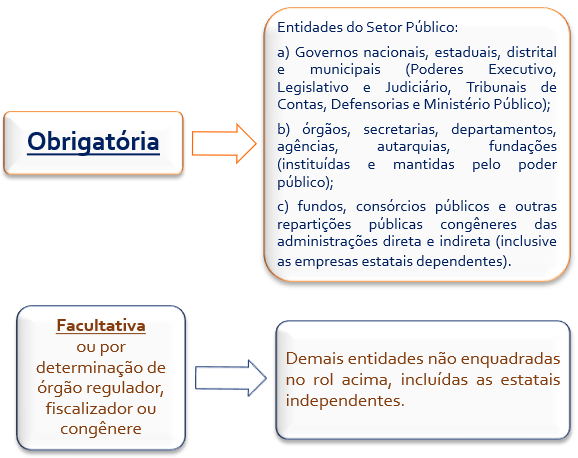

1.8A Esta estrutura conceitual e as demais NBCs TSP aplicam-se, obrigatoriamente, às entidades do setor público quanto à elaboração e divulgação dos RCPGs. Estão compreendidos no conceito de entidades do setor público: os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes (abrangidos os tribunais de contas, as defensorias e o Ministério Público), órgãos, secretarias, departamentos, agências, autarquias, fundações (instituídas e mantidas pelo poder público), fundos, consórcios públicos e outras repartições públicas congêneres das administrações direta e indireta (inclusive as empresas estatais dependentes).

1.8B As empresas estatais dependentes são empresas controladas que recebem do ente controlador recursos financeiros para pagamento de despesas com pessoal, despesas de custeio em geral ou despesas de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

1.8C As empresas estatais independentes são todas as demais empresas controladas pelas entidades do setor público que não se enquadram nas características expostas no item 1.8B, as quais, em princípio, não estão no alcance desta estrutura conceitual e das demais NBCs TSP (ver item 1.8D).

1.8D As demais entidades não compreendidas no item 1.8A, incluídas as empresas estatais independentes, poderão aplicar esta estrutura conceitual e as demais NBCs TSP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

---------------------------------------------------------------------------------------------------------------------------------

Conclusão: NÃO são todas as entidades que empregam recursos públicos que devem elaborar RCPGs

RCPG = Relatório Contábil de Propósito Geral das Entidades do Setor Público

-

GAB: ERRADO

Fonte: Gilmar Possati - Estratégia

Não são todas as entidades que empregam recursos públicos que devem elaborar RCPGs. As estatais independentes, por exemplo, empregam recursos públicos e, como regra, não devem elaborar RCPGs do setor público.

Essa questão provavelmente foi baseada no seguinte ponto da NBC TSP EC:

4.11 O governo e algumas outras entidades do setor público têm identidade e enquadramento legal específicos (personalidade jurídica). Entretanto, as organizações, os programas e as atividades do setor público sem personalidade jurídica também podem captar ou empregar recursos, adquirir e administrar ativos, incorrer em obrigações, realizar atividades para atingir os objetivos da prestação de serviços ou, de outra maneira, implementar a política governamental.

Os usuários de serviços e os provedores de recursos podem depender dos RCPGs para obter informação para os fins de prestação de contas e responsabilização (accountability) e tomada de decisão. Consequentemente, a entidade que reporta a informação contábil do setor público pode ter personalidade jurídica específica ou ser, por exemplo, organização, acordo administrativo ou programa sem personalidade jurídica.

Interpretando esse dispositivo verifica-se que, independentemente de personalidade jurídica, para que seja necessário elaborar RCPGs é preciso captar ou empregar recursos, adquirir e administrar ativos, incorrer em obrigações, realizar atividades para atingir os objetivos da prestação de serviços ou, de outra maneira, implementar a política governamental.

-

Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

PS: De acordo com o Acordão TCU n. 991/2019 (30/04/2019) é obrigatório ao Sistema S a aplicação da CASP.

-

ERRADO

As empresas públicas dividem-se em Dependentes e Independentes. Ambas aplicam recursos públicos, porém somente as empresas Dependentes devem elaborar e divulgar o RCPG´s, ao passo que as Empresas Públicas Independentes aplicam recursos públicos e não estão obrigadas a elaborarem e divulgarem os RCPG´s.

-

Para complementar, decisão recente.

Sistema S deve utilizar normas contábeis aplicadas ao setor público

A decisão do Tribunal de Contas da União (TCU), relatada pelo ministro-substituto Weder de Oliveira, prevê prazo de um ano para a adequação. Caso queiram, as entidades poderão usar as normas empresariais simultaneamente

Por Secom TCU

06/05/2019

O Tribunal de Contas da União (TCU), sob a relatoria do ministro-substituto Weder de Oliveira, determinou que as entidades do Sistema S utilizem as normas contábeis aplicadas ao setor público, estabelecidas pelo Conselho Federal de Contabilidade (CFC).

A determinação da Corte de Contas desta quarta-feira (30) reforça o que foi decidido em 2016, com as devidas atualizações normativas. Assim, as entidades do Sistema S terão o prazo de um ano, a partir da notificação da última deliberação (Acórdão 991, de 2019, do Plenário do TCU) para adequar seus sistemas contábeis.

As demonstrações contábeis deverão ser elaboradas com base na contabilidade aplicada ao setor público, seguindo os moldes exigidos pela Norma Brasileira de Contabilidade Técnica aplicada ao Setor Público – Estrutura Conceitual (NBC TSP EC).

-

Empresa Estatal Independente - CASP facultativa

Empresa Estatal Dependente - CASP obrigatória

-

Essa questão versa sobre campo de aplicação da Contabilidade Pública, a qual é definida pela NBC TSP - Estrutura Conceitual.

Vamos relembrar o campo de aplicação da Contabilidade Pública:

Ou seja, não são todas as entidades que empregam recursos públicos que são obrigadas a elaborar

relatórios contábeis de propósitos gerais das entidades do setor

público. Como exemplo, podemos citar as estatais independentes e, eventualmente, as Organizações da Sociedade Civil que firmam termos de parceria ou colaboração com o Poder Público e promovem ações com recursos públicos.

Gabarito do Professor: ERRADO.

-

(MCASP Campo de Aplicação conforme NBC TSP)

- Aplicação OBRIGATÓRIA

-- Empresas públicas DEPENDENTES

-- ATENÇÃO! Acórdão TCU n. 991/2019 à Sistema S DEVE aplicar MCASP

- Aplicação FACULTATIVA

-- Empresas públicas INDEPENDENTES

-- Conselhos de regulamentação profissional

Pegadinha!

A norma antiga nomeava como parcial e integral, logo esses termos NÃO SÃO sinônimos para facultativo e obrigat

Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres

-

.... independentemente aí ficou errado.

Ep Dependentes e OF e OSS, seguem as regras das NBCs TSP

-

As empresas estatais independentes não estão sujeitas ao alcance da NBC TSP Estrutura Conceitual, sendo desobrigadas à elaboração de relatórios contábeis de propósitos gerais das entidades do setor público. Estão enquadradas nesse conceito as empresas estatais que não recebem do ente controlador recursos financeiros para pagamento de despesas com pessoal, despesas de custeio em geral ou despesas de capital, com exceção, no último caso, aqueles relativos ao aumento de participação acionária.

-

Gabarito: E

Campo de aplicação da Estrutura Conceitual e NBC TSP

Obrigatório: entidades do setor público (engloba os órgãos e entidades que estão no orçamento fiscal e da seguridade social).

Facultativo (ou por determinação dos órgãos reguladores/fiscalizadores): demais entidades e estatais independentes (engloba as entidades que estão no orçamento de investimento).

Casos especiais:

- Conselhos Profissionais: obrigatório segundo o CFC já que são autarquias e facultativo conforme o a STN (MCASP).

- Serviços Sociais Autônomos: facultativo ou por determinação de órgão regulador/fiscalizador de acordo com o CFC e obrigatório por determinação do TCU.

Vale destacar que a determinação não abrange todos os Serviços Sociais Autônomos, mas somente os integrantes do sistema S.

-

Independentemente de sua personalidade jurídica, toda entidade que emprega recursos públicos deve elaborar relatórios contábeis de propósitos gerais das entidades do setor público.

RESPOSTA

- NÃO, apenas estão obrigadas a elaborar o Relatório Contábil de Propósito Geral das Entidades do Setor Público (RCPG ), as entidades as quais dependem do orçamento governamental, exemplo, as autarquias.

- Logo, as entidades independentes do orçamento governamental, aquelas que se auto sustentam, exemplo, as empresas publicas, estão facultadas a elaboração.

Fonte: Alfacon - Prof. Renan Santos

-

NÃO são todas as entidades que devem elaborar os RCPGS.

A questão generalizou, visto que, algumas aplicam as NBCs de maneira facultativa.