-

Obrigação presente

Estimativa confiável

Provável saída de recurso

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida.

Reconhecimento e divulgação de passivos contingentes:

Provável ---> Contabiliza no BP e divulga em NE

Possível ---> NÃO contabiliza no BP e divulga em NE

Remota --> NÃO contabiliza no BP e NEM divulga em NE

-

MCASP 8ª

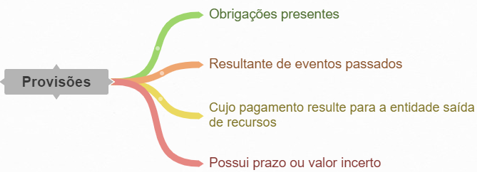

Provisões são obrigações presentes, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços, e que possuem prazo ou valor incerto.

As provisões devem ser reconhecidas quando estiverem presentes os 3 requisitos abaixo:

a. Exista uma obrigação presente (formalizada ou não) resultante de eventos passados;

b. Seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação.

c. Seja possível fazer uma estimativa confiável do valor da obrigação;

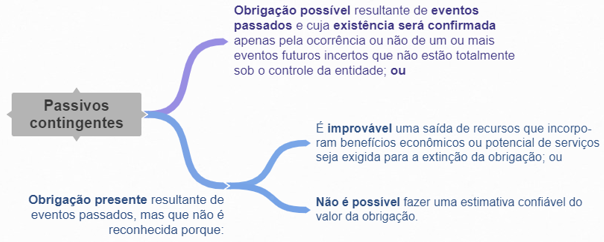

Passivo contingente é:

a. Uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade; ou

b. Uma obrigação presente resultante de eventos passados, mas que não é reconhecida porque:

i. É improvável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para a extinção da obrigação; ou

ii. Não é possível fazer uma estimativa confiável do valor da obrigação.

Os passivos contingentes não devem ser reconhecidos em contas patrimoniais. No entanto, deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas. A divulgação só é dispensada nos casos em que a saída de recursos for considerada remota.

ERRADO

-

R: errada

....com grande probabilidade (Possível) de ganho do autor da ação deverá reconhecer um passivo contingente.

Possível ---> NÃO contabiliza no BP e divulga em NE

-

O erro é "grande probabilidade"?

Pra mim, é sinônimo de provável.

-

confundiu Passivo contingente com provisão

-

Acredito que o erro tbm seja o calor incerto, não?

-

Neste caso, é só raciocionar: Não há como prever um valor que se desconhece. Não faz sentido.

-

Na verdade, reconhece uma Provisão.

-

CPC 25 "PRO-PO-R" (PRO)vável = reconhece a provisão, (PO)ssível = contingente, não faz provisão e menção em N.Exp., (R)emota não faz nada.

Lembrando que o termo PROVISÃO é um PASSIVO de valor ou prazo incerto.

ERRO da questão foi dizer ao final em Passivo "CONTINGENTE".

Bons estudos.

-

O ERRO É QUE O ENTE DEVE RECONHECER UMA PROVISÃO, NÃO UM PASSIVO CONTIGENTE. PONTO

Quanto ao valor incerto, não afeta a questão pois uma provisão é justamente isso: obrigação provável de PRAZO ou VALOR incertos.

Passivo contigente não se reconhece, apenas divulga em notas explicativas se for possível mas não provável de acontecer.

GAB) E

-

A questão requer o conhecimento de passivos contingentes e de provisão.

Segundo o MCASP o Passivo contingente é:

Os passivos contingentes não devem ser reconhecidos em contas patrimoniais. No entanto, deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas. A divulgação só é dispensada nos casos em que a saída de recursos for considerada remota.

Os passivos contingentes difere das provisões, segundo o MCASP, as provisões são obrigações presentes, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços, e que possuem prazo ou valor incerto.

O Plano de Contas Aplicado ao Setor Público (PCASP) elenca alguns tipos de provisões, por exemplo:

Conforme orienta o MCASP, os passivos contingentes devem ser periodicamente avaliados para determinar se uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços se tornou provável. Caso a saída se torne provável, uma provisão deverá ser reconhecida nas demonstrações contábeis do período em que ocorreu a mudança na probabilidade.

Portanto, pode-se observar que a situação descrita, em termos contábeis, trata-se de um Passivo Contingente que não deve ser reconhecido contabilmente em contas patrimoniais.

Gabarito: Errada.

Fonte: Prof. Airson (TEC)

-

O enunciado da questão cita a GRANDE PROBABILIDADE de ganho do autor da ação, ou seja, é PROVÁVEL que haja desembolso de recursos que incorporam benefícios econômicos ou potencial de serviços para que haja a extinção da obrigação, e uma regra para o reconhecimento de PASSIVO CONTINGENTE é que essa EXIGÊNCIA DE SAÍDA DE RECURSO NÃO EXISTA ou que o valor da obrigação não possa ser mensurado com confiabilidade (o que também anularia o reconhecimento de provisão, uma vez que esta necessita ser mensurada de forma confiável).

-

PROVISÃO PARA CONTINGÊNCIA -> PROVÁVEL -> O PROCESSO TRABALHISTA ESTÁ AQUI!!!!

PASSIVO CONTINGENTE -> POSSÍVEL

A classificação de provisões e de passivos contingentes deve ser feita com base nas estimativas quanto ao desfecho e aos efeitos financeiros das contingências e são determinadas pelo julgamento da administração da companhia, apoiadas em estudos e pareceres técnicos que reflitam uma posição isenta, e revisadas pelo auditor independente.

Fonte: Prof. Cláudio Zorzo (minhas anotações)

-

Se é provável, então é provisão!

Se é possível, então é "passível" contingente!

-

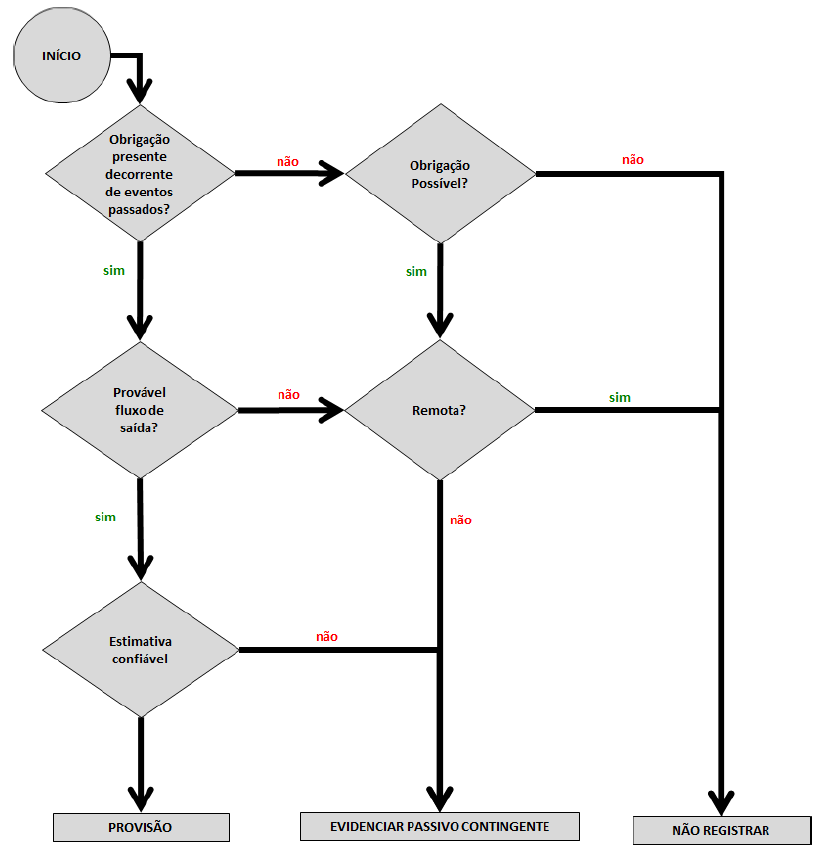

Essa questão versa sobre reconhecimento de passivos contingentes/provisões. Vamos relembrar como se dá o reconhecimento deles:

Fonte: Cedida pelo professor

Entretanto, note que a questão mencionou a "grande probabilidade" de ganho por parte do autor da ação. Logo, trata-se de uma obrigação presente com provável fluxo de saída de recursos. Nesse caso, estamos diante de uma provisão e não de um passivo contingente, o que torna o item errado. Vamos relembrá-la:

Fonte: Cedida pelo professor

Para ficar mais claro, podemos recorrer à seguinte árvore de decisão (constante do MCASP) sobre o assunto:

Fonte: Manual de Contabilidade Aplicado ao Setor Público - MCASP, 8ª edição.

Gabarito do Professor: ERRADO.

-

Gabarito errado. Provisão é Provável

-

GAB: ERRADO

Complementando!

Fonte: Gilmar Possati - Estratégia

Se há grande probabilidade significa que a saída de recursos do Ente é provável. Logo, deve-se reconhecer uma provisão pela melhor estimativa. Lembre-se que as provisões são passivos de prazo e/ou valor incerto.

-

Provisão: Passivo de PRAZO e valor INCERTO!!!

Se o valor é INCERTO, então faz-se uma ESTIMATÍVA.

A questão trouxe todas as características de uma provisão, e não de um passiso contingente.

-

Passivo contingente não é reconhecido