-

LRF

1. na amortização da dívida pública.

4. em inversões financeiras.

São Despesas de Capital.

Em regra, RECEITA DE CAPITAL financia DESPESAS DE CAPITAL

Gab. B

-

Art. 44. É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

Art. 45. Observado o disposto no § 5o do art. 5o, a lei orçamentária e as de créditos adicionais só incluirão novos projetos após adequadamente atendidos os em andamento e contempladas as despesas de conservação do patrimônio público, nos termos em que dispuser a lei de diretrizes orçamentárias.

Parágrafo único. O Poder Executivo de cada ente encaminhará ao Legislativo, até a data do envio do projeto de lei de diretrizes orçamentárias, relatório com as informações necessárias ao cumprimento do disposto neste artigo, ao qual será dada ampla divulgação.

Art. 46. É nulo de pleno direito ato de desapropriação de imóvel urbano expedido sem o atendimento do disposto no § 3o do art. 182 da Constituição, ou prévio depósito judicial do valor da indenização.

-

Gab. B.

Classificação quanto à Categoria Econômica e ao Grupo de Natureza da Despesa.

1. na amortização da dívida pública --> Despesa de Capital | 6 - Amortização da Dívida

2. na aquisição de medicamentos --> Despesa Corrente | 3 - Outras Despesas Correntes

3. no pagamento de juros e encargos da dívida pública --> Despesa Corrente | 2 - Juros e Encargos da Dívida

4. em inversões financeiras --> Despesa de Capital | 5 - Inversões Financeiras

FONTE: MTO-2020

-

Com o intuito de

preservar o patrimônio público, a Lei de Responsabilidade Fiscal veda, em

regra, que o valor oriundo da alienação de alienação de bens e direitos que

integram o patrimônio público seja destinado a pagar despesas de pessoal e

custeio.

A receita de capital derivada da alienação de bens e

direitos que integram o patrimônio público é considerada receita de capital,

devendo ser destinada a atender despesas classificáveis em Despesas de Capital (art.

11, § 2º, da Lei nº 4.320/64).

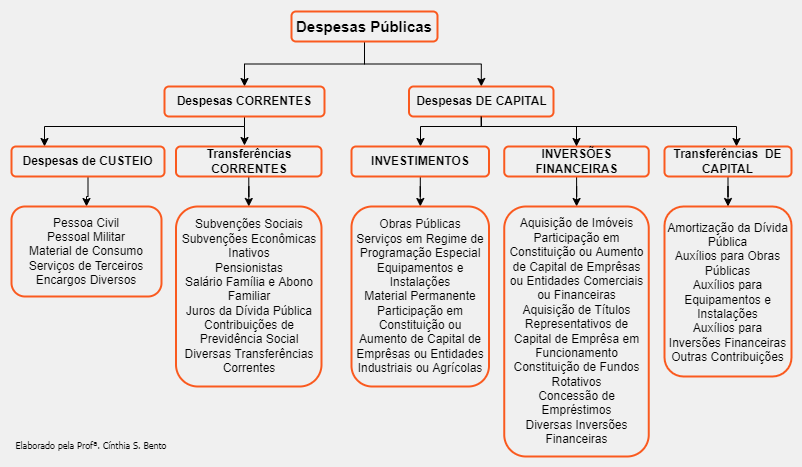

- Mas o que são despesas de capital?

Despesas de capital são despesas produtivas, que geram um

acréscimo patrimonial, contribuem, diretamente, para a formação ou aquisição de

um bem de capital. São subclassificadas como investimentos, inversões e

transferências de capital.

Ficará mais fácil compreender com a imagem abaixo, que nada

mais é do que a esquematização do art. 13 da lei n. 4.320/64:

Voltando ao enunciado, as despesas citadas são classificadas

da seguinte forma:

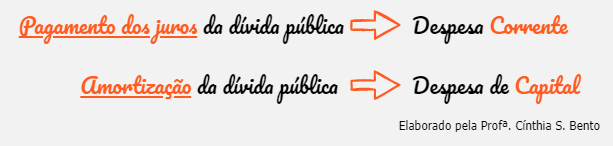

Amortização da dívida pública – Despesa de Capital

Aquisição de medicamentos – Despesa Corrente

Pagamento de juros e encargos da dívida pública - Despesa Corrente

Inversões financeiras - Despesa de Capital

Sendo assim, a receita decorrente da venda de um imóvel do

município poderá ser aplicada na hipótese de amortização da dívida pública (1)

e inversões financeiras (4), devendo ser assinalada a alternativa B).

DICA EXTRA: Os itens que costumam causar dúvida e são

comumente explorados pelas bancas são: o pagamento dos juros da dívida pública

(corrente) e a amortização da dívida pública (capital).

Gabarito do Professor: B