-

MCASP 8ª

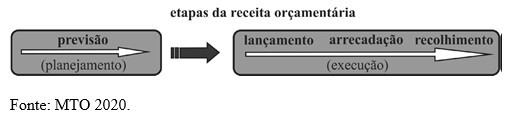

As etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento.

A previsão implica planejar e estimar a arrecadação das receitas orçamentárias que constarão na proposta orçamentária. Isso deverá ser realizado em conformidade com as normas técnicas e legais correlatas e, em especial, com as disposições constantes na LRF.

O art. 53 da Lei nº 4.320/1964, define o lançamento como ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

O registro da receita orçamentária ocorre no momento da arrecadação, conforme art. 35 da Lei nº 4.320/1964 e decorre do enfoque orçamentário dessa Lei, tendo por objetivo evitar que a execução das despesas orçamentárias ultrapasse a arrecadação efetiva.

_________________________________________________________________________________

a. Registro da previsão da receita no momento da aprovação da Lei Orçamentária:

Natureza da informação: orçamentária

D 5.2.1.1.x.xx.xx Previsão Inicial da Receita

C 6.2.1.1.x.xx.xx Receita a Realizar

b. Registro da arrecadação da receita durante a execução do orçamento:

Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar

C 6.2.1.2.x.xx.xx Receita Realizada

__________________________________________________________________________________

Antes da Execução: previsão e lançamento

___________________________________________________________________________________________

Antes da Elaboração: previsão

CERTO

___________________________________________________________________________________________

-

A previsão faz parte do planejamento e antes dele, realmente não nada.

Execução: lançamento, arrecadação, recolhimento.

Controle e avaliação.

-

Pra mim, foge da lógica orçamentária:

CF. Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

III - os orçamentos anuais. ...

§ 8º A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa...

Em outras palavras, a LOA prevê e fixa.

Portanto

A receita só está prevista se for aprovada e sancionada (bem como a despesa só está fixada se também o fizer), assim não tem como dizer que previsão é algo que ocorre fora da LOA porquê técnicamente a previsão só nasce após cumprido o processo legislativo. Se passar temos um crédito orçamentário com previsão de se convalescer em recurso financeiro. Antes disso, a receita tem no máximo um indicativo de crédito. Se o legislativo não aprova ou o PR veta, o crédito simplesmente não existe. Como vou falar de um crédito previsto se ele sequer foi aprovado?

Ex: A LOA veio com indicação de receita de 100Bi considerando a venda de uma Estatal, mas não foi aprovada porquê n há interesse público. Questiono: A receita foi prevista? Por que se foi, temos um crédito orçamentário. Se temos crédito temos dotação. Se temos dotação, lá vem recurso financeiro, e se vem $$ vamos gastar! Enfim, n há lógica.

Além, a parte da afirmação "executada antes da elaboração" gera ainda mais controvérsia vez que, mesmo que todo raciocínio supracitado seja errado, podemos concluir, seja por semantica ou por lógica, que elaborar é planejar. Em outras palavras, é justamente qnd se elabora é que se prevê o que será arrecadado.

-

Acho que poderia ser contestada a questão visto que o controle está em todos os estágios.

-

A questão

trata do assunto ETAPAS DA RECEITA. Está disciplinada no Manual de

Contabilidade Aplicada ao Setor Público (MCASP) e no Manual Técnico

do Orçamento (MTO).

As etapas

da receita orçamentária podem ser resumidas em: previsão, lançamento,

arrecadação e recolhimento."

Observe o

item 3.5.1 – Previsão, pág.

52 do MCASP:

“Compreende

a previsão de arrecadação da receita orçamentária constante da Lei

Orçamentária Anual (LOA), resultante de metodologias de projeção usualmente

adotadas, observada as disposições constantes na Lei de Responsabilidade

Fiscal (LRF).

A previsão implica planejar e estimar a arrecadação das

receitas orçamentárias que constarão na proposta orçamentária. Isso deverá ser realizado em conformidade com as normas

técnicas e legais correlatas e, em especial, com as disposições constantes na

LRF.

No âmbito federal,

a metodologia de projeção de receitas orçamentárias busca assimilar o comportamento

da arrecadação de determinada receita em exercícios anteriores, a fim de projetá-la

para o período seguinte, com o auxílio de modelos estatísticos e

matemáticos. A busca deste modelo dependerá do comportamento da série

histórica de arrecadação e de informações fornecidas pelos órgãos

orçamentários ou unidades arrecadadoras envolvidas no processo.

A previsão

de receitas é a etapa que antecede à fixação do montante de despesas que irão

constar nas leis de orçamento, além de ser base para se estimar as necessidades

de financiamento do governo".

De acordo

com o item 3.3 - ETAPAS DA RECEITA ORÇAMENTÁRIA, do Manual Técnico do Orçamento

(MTO):

“As etapas

da receita seguem a ordem de ocorrência dos fenômenos econômicos,

levando-se em consideração o modelo de orçamento existente no País. Dessa

forma, a ordem sistemática inicia-se com a etapa de previsão e termina com a

de recolhimento".

QUADRO

Então, a fase da previsão ocorre na etapa do planejamento. Isto é, a

previsão é realizada na elaboração do Projeto da Lei Orçamentária Anual

(LOA). Portanto, a previsão

implica planejar e estimar a arrecadação das receitas orçamentárias que constarão na proposta orçamentária (na elaboração da LOA).

Gabarito do professor:

CERTO.

-

Essa é aquela questão, como venho sempre observado nessa tal banca, que o examinador escolhe o gabarito segundo a cabeça dele. O simples fato de ser considerada certa faz com que a palavra elaboração se confunda com execução. Não faz sentido

-

A assertiva está correta. A previsão de receitas é feita para o anexo de metas fiscais, no PLDO. Por lógica, o anexo de metas só pode ser finalizado com a apresentação da previsão de arrecadação.

Fui por esse raciocínio. Erros, avisem.