-

GABARITO - ERRADO

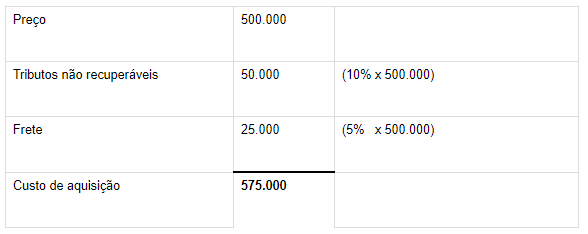

O valor correto do ativo circulante é de R$ 575.000, pois o montante pago pelo frete deve compor seu custo de aquisição.

Na situação: R$ 500.000 + R$50.000 + R$25.000 = R$575.000.

Conforme determina o Conselho Federal de Contabilidade: NBC TG 16 (R2) – ESTOQUES 11.

O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

-

ERRADO

Tributos não recuperáveis e o frete sobre a compra entra para o custo.

Mercadorias R$ 500

Tributos Não Recuperáveis R$ 50

Frete sobre compra R$ 25

TOTAL R$ 575

-

ALTERNATIVA ERRADA. A questão trata a respeito da contabilização de custos no valor dos estoques, nos termos do Pronunciamento Técnico CPC 06.

Neste sentido, é estabelecido, no item 11 da norma, que o custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

Tendo por base essas orientações iniciais, vamos aos cálculos.

Mercadorias: R$ 500.000,00

( + ) Tributos por fora não recuperáveis: R$ 50.000,00

( + ) Frete para entrega: R$ 25.000,00

Valor reconhecido nos estoques: R$ 575.000,00

Fonte: TEC CONCURSOS

-

Frete na compra de mercadorias - Integra o CMV

Frete na venda de mercadorias - Despesa operacional com entrega.

Impostos não recuperáveis integram o CMV.

Impostos recuperáveis serão classificados no AC/ANC.

Determinada entidade privada adquiriu, para revenda, mercadorias pelo valor de R$ 500.000. O fornecedor cobrou, ainda, 10% referentes aos tributos não recuperáveis e 5% de frete para entrega.

10% de 500 = 50.000

5% de 500 = 25.000

Como os dois valores agregam o valor da mercadoria, temos que o valor a ser registrado no ativo circulante (AC) - Estoques/Mercadoria = 575.000

-

O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

Segundo o Pronunciamento Técnico CPC 16 o custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

Assim:

Preço de Aquisição R$ 500.000

( + ) Tributos Não Recuperáveis R$ 50.000

( + ) Frete R$ 25.000

( = ) Custo de Aquisição R$ 575.000

Com isso, incorreta a afirmativa.

-

A questão trata de contabilização de mercadorias em estoque.

Sobre este tema, o inciso II do Art. 183 da Lei 6.404/76 e alterações, dispõe

da seguinte forma:

II - os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como

matérias-primas, produtos em fabricação e bens em almoxarifado, pelo custo de aquisição ou produção,

deduzido de provisão para ajustá-lo ao valor de mercado, quando este for

inferior;

Sobre o mesmo tema, o pronunciamento CPC 16 – Estoques traz

a seguinte redação:

Mensuração de estoque

9. Os estoques objeto deste Pronunciamento devem ser mensurados

pelo valor de custo ou pelo valor

realizável líquido, dos dois o menor.

Custos do estoque

10. O valor de custo do estoque deve incluir todos os custos

de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização

atuais.

Custos de aquisição

11. O custo de

aquisição dos estoques compreende

o preço de compra, os impostos de

importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como

os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à

aquisição de produtos acabados, materiais e serviços. Descontos comerciais,

abatimentos e outros itens semelhantes devem ser deduzidos na determinação do

custo de aquisição.

Após as citações acima, vamos calcular o valor de registro

das mercadorias em estoque, ou seja, seu custo de aquisição.

O valor de registro, como exposto acima, é o custo de

aquisição, desta forma o valor a ser contabilizado é 575.000, o que torna a

alternativa incorreta.

Gabarito do professor: ERRADO.

-

Mercadorias : R$ 500.000

10% impostos não recuperáveis: R$ 50.000

5% de frete: R$ 25.000

Preço da Mercadoria a ser registrada: R$ 575.000

-

Será feito desta maneira.

Frete 5 %:

Impostos pago pela empresa conforme a questão narra de 10 %:

Valor de compra: 500.000,000

500*5: 525

Imposto: 500*10: 50

Total: 575,00. Esse será o valor contabilizado.

-

Errado

Ativo Circulante - segundo o Art. 179 da L6404 serão classificados:

- As disponibilidades

- Os direitos realizáveis no curso do exercício social subsequente

- as aplicações de recursos em despesas do exercício seguinte

Mercadorias: R$ 500.000,00

( + ) Tributos por fora não recuperáveis: R$ 50.000,00

( + ) Frete para entrega: R$ 25.000,00

Valor reconhecido nos estoques: R$ 575.000,00

-

Sempre caio nessa questão, se o tributo é não recuperável soma , se é recuperável subtraí.

-

O custo do estoque inclui todos os gastos necessários para colocar o estoque nas condições determinadas pela administração:

Custo do Estoque = Preço + Tributos Não Recuperáveis + Frete

Custo do estoque = 500.000 + 50.000 + 25.000 = 575.000

GABARITO: ERRADO

-

CMV:

Tributos Não Recuperáveis - SOMA

Tributos Recuperáveis - SUBTRAI

-

Mensuração do estoque- custos de aquisição:

Preço de Compra

(+) impostos não recuperáveis

(+) custos de transporte (frete), seguro, manuseio

(+) outros custos diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços

(-) Descontos comerciais, abatimentos e outros itens semelhantes

(-) Impostos recuperáveis

-

ERRADO

valores que incorporam no custo do valor da mercadoria :

O frete sobre compras (+)

tributos não recuperais(+)

seguros sobre compras(+)

não incorporam :

abatimentos -

tributos recuperais -

---------------------------------------------------------------------------------------

mercadorias---->= valor da mercadoria + tributos não recuperáveis + frete

mercadorias----> = 500.000 + 50.000 + 25.000 = 575.000

-

Cálculo do custo do estoque:

Preço + Tributo NÃO-recuperável+Frete

500.000 + 50.000 + 25.000

575.000

E

-

Gabarito: errado

Custo do Estoque = Preço + Tributos Não Recuperáveis + Frete Custo do estoque = 500.000 + 50.000 + 25.000 = 575.000

Obs: lembrando que somente os tributos NÃO RECUPERÁVEIS serão acrescidos no estoque, os recuperáveis serão deduzidos.

tributos não recuperáveis= é cumulativo , não realiza a compensação.

-

Errado

CUSTO DE ESTOQUE: PREÇO DE COMPRA (LIQUÍDO) + IMPOSTO DE IMPORTAÇÃO + OUTROS TRIBUTOS (EXCETO RECUPERÁVEIS)+ SEGUROS+FRETES

FICA 575. NÃO 550

-

Tributos não recuperáveis e frete pago pelo comprador serão adicionados ao custo de aquisição da mercadoria.

Mercadoria - 500.000

Tributos não recuperáveis - 50.000

Frete - 25.000

D - Estoque 575.000

C - Caixa 575.000

-

Sabe aquela conversa que o vendedor usa para justificar o preço alto de determinado produto?

Éhhh rapaz... Mas eu pago o frete, o imposto, o seguro da carga, o custo de estocagem...

Tudo o que ele disser será essa soma aí da questão.

...

Por isso o custo Brasil é tão alto.

-

Fórmula mágica para decorar e NUNCA MAIS ERRAR!

C.L = V.M + Imp. ñ Rec. - Imp. Rec. - (D, D, A) + *(F, S)*

Legenda:

C.L = Compras Líquidas.

V.M = Valor da Mercadoria (valor pago)

Imp. ñ Rec. = Impostos não recuperáveis.

Imp. Rec. = Impostos Recuperáveis.

(D, D, A) = Devoluções, Descontos Incondicionais, Abatimentos.

*(F, S)* = Frete e Seguro (O asterisco significa: SE PAGOS PELO COMPRADOR)

Espero ter ajudado. Caso encontre algum erro na fórmula, comunique-me via privado.

-

Tudo isso entra no custo (aquisição de mercadoria):

-preço de compra

-impostos/tributos não recuperáveis

-frete na compra

-seguro

-manuseio

-materiais e serviço

-

GABARITO: ERRADO.

O valor correto do ativo circulante é de R$ 575.000, pois o montante pago pelo frete deve compor seu custo de aquisição.

R$ 500.000 (valor das mercadorias) + R$50.000 (10% sobre o valor das mercadorias) + R$25.000 (5% de frete) = R$575.000

Em operações de COMPRA, o custo com o frete é somado normalmente com o valor das mercadorias.

Caso a situação fosse de VENDA, o frete seria tratado como despesa e iria para o resultado.

Bons estudos!

-

RESOLUÇÃO DA QUESTÃO:

https://www.youtube.com/watch?v=cntw2KQ3d20

MATERIAL DE APOIO: https://drive.google.com/file/d/1jCTNKGFJoNrneq8NxvF3NC7OnefTmTad/view?usp=sharing

-

(ERRADO)

10% referentes aos tributos não recuperáveis ➜ A empresa não conseguiu recuperar os tributos (levou ferro / entra no custo)

5% de frete para entrega ➜ entra no custo

-

Simplesmente: 575.000 e não 550.000

-

Questão errada! Lembrando que: Frete na compra de mercadorias integra o CMV Impostos não recuperáveis integram o CMV. Logo: Mercadorias: 500.000 Impostos não recuperáveis (10%): 50.000 Frete (5% sobre 500.000): 25.000 Total: 575.000

-

Ativo circulante

° Disponibilidades

° Direitos realizáveis no curso do exercício social subsequente

° Aplicações de recursos em despesas do exercício seguinte

Resumindo: O frete sobre compra é CUSTO, e não despesa.

-

Sensacional o comentário do Profe do QC Valter Ferreira. Brilhou!!!!

-

Gabarito: errado

impostos não recuperáveis é custo, e frete sobre a entrega é custo também

logo temos 500.000 X 10% = 50.000

500.000 X 5 % =25.000

totalizando 75.000 que de acordo com o CPC 16 entra no custo da mercadoria.

Valor reconhecido nos estoques: R$ 575.000,00

-

500.000 x 1.15= 575.000

-

ERRADO

-10% referentes aos tributos não recuperáveis: 10% de 500.000 = 50.000

-5% de frete para entrega (frente na compra é CUSTO, então integra o custo de aquisição): 5% de 500.000 = 25.000

Valor total de aquisição: 500.000 + 50.000 + 25.000 = R$ 575.000,00

-

GABARITO: ERRADO

Ao valor da aquisição, devem ser acrescidos os tributos não recuperáveis e o frete.

Por isso, o valor de R$ 575.000,00 (500.000 + 50.000 + 25.000) deve ser contabilizado no estoque, no ativo circulante.

-

Faltou o valor do frete 5%

-

Faltou somar o Frete, pois esse foi realizado no ato da aquisição, portanto é um custo. Caso fosse frete de vendas, seria despesa.

-

Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição. Apuramos o valor do estoque de mercadorias a partir do valor das compras e demais custos envolvidos na operação.

-

De forma simples, tributos não recuperáveis e fretes arcados pela empresa integram o valor da mercadoria. Sendo assim:

Produto: 500.000

Tributo não recuperável: 500.000 x 10% = 50.000

Frete: 500.000 x 5% = 25.000

Custo de aquisição do produto: 500.000 + 50.000 + 25.000.

Espero ter ajudado.

-

9. Os estoques objeto deste Pronunciamento devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

BEIJO ME LIGA

-

Li recuperáveis e acertei, mas não é sempre que a sorte vai ajudar!!

-

- Tributos não recuperáveis incorporam ao preço do produto;

- Fretes incorporam ao produto.

Mercadorias: 500.000

Tributos não recuperáveis: 50.000

Frete: 25.000

TOTAL: 575.000

GABARITO: ERRADO

Bons estudos!

-

Nos termos do CPC 16, item 11:

O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

- Preço de compra = 500.000

- Tributos não recuperáveis = 50.000

- Custos de transporte (Frete na compra) = 25.000

O gestor contábil deve contabilizar as mercadorias como ativo circulante ao custo de 575.000

Gabarito errado.

-

Quando se coloca apenas de forma técnica assim, sem refletir sobre, realmente é fácil de confundir.

É só lembrar que: no geral, se você quer vender algo, você quer lucrar, certo? Para isso, você tem que saber o quanto você gastou pra ter o que você quer vender (custo), pra poder saber o preço que você vai colocar e quanto de lucro vai obter.

Nesse custo, entra justamente o valor NÃO RECUPERÁVEL, já que você não vai recuperá-lo (ou seja, seria um dinheiro que se você não colocasse no custo, você sairia no prejuízo).

Por outro lado, sendo um imposto RECUPERÁVEL, já que você vai recuperar, você não precisa incluir no custo.

Isso é só pra deixar mais claro pra quem somente vai pela decoreba.

-

Gabarito: E

10% de 500.000 é 50.000

05% de 500.000 é 25.000

500.000 + 50.000 + 25.000 = 575.000

A parte certa da questão é que as mercadorias realmente devem ser registradas no ativo circulante.

Os gastos com impostos não recuperáveis e frete integram o custo total da aquisição e devem ser adicionados ao valor inicial das mercadorias.

Bons estudos

-

ERRADO

MERCADORIA = 500.000

10% de tributos NÃO recuperáveis = 50.000 (integra o valor do estoque)

5% de frete = 25.000 (integra o valor do estoque)

TOTAL = 575.000

CUSTO DO ESTOQUE

INCLUI:

- preço de compra

- custo de transporte (frete)

- impostos de importação

- impostos NÃO recuperáveis

- seguro, manuseio

-

CUSTO (CPC 16)

1. Preço de AQUISIÇÃO / TRANSFORMAÇÃO + CUSTOS para trazer à CONDIÇÃO E LOCALIZAÇÃO ATUAL = R$ 500.000

2. IMPOSTOS DE IMPORTAÇÃO = N/A

3. IMPOSTOS NÃO RECUPERÁVEIS (ICMS NÃO ENTRA) = 10% = R$ 50.000

4. TRANSPORTE = 5% = R$ 25.000

5. SEGURO = N/A

6. DEDUÇÃO DE DESCONTOS COMERCIAIS E ABATIMENTOS = N/A

TOTAL = R$ 575.000

-

Tudo que se paga pra ter a mercadoria e não volta pro caixa entra no custo.

-

O FRETE deve ser CALCULADO sobre o VALOR TOTAL da NF.

Total NF é composto pelo valor das mercadorias + impostos - descontos/abatimentos

Total NF = 500.000 + 50.000 (10% x 500.000)

Total NF = 550.000

Cálculo do Frete

550.000 x 5% = 27.500

Custo de aquisição = 500.000 (valor das mercadorias) + 50.000 (valor dos tributos não recuperáveis) + 27.500 (valor do frete)

Custo de aquisição = 577.500,00

-

O frete é parte do custo da mercadoria, deve ser somado ao valor de aquisição da mercadoria (assim como os 10% dos tributos NÃO recuperáveis) e assim integrarão o valor do ativo. Portanto soma-se:

R$ 500.000 (valor da mercadoria)

+ R$ 50.000 (10 % de 500.000 referente ao frete)

R$ 25.000 (5% de 500.000 referente aos tributos NAÕ recuperáveis)

= R$ 575.000 custo total da mercadoria que deverá ser DEBITADO na conta ESTOQUE

GAB: E

-

Fala concurseiro!

Se seu problema é redação, então o Projeto Desesperados é a Solução. O curso é completo com temas, esqueleto, redações prontas, resumos em áudio, entre outras vantagens. Link: https://go.hotmart.com/A51646229K

-

Faltou contabilizar o frete no estoque.

GABA: E

-

Olá, colegas concurseiros!

Oque esta me ajudando a evoluir em contabilidade são as questões comentadas e esquematizadas pelo Professor William Notario, que pra mim é um dos melhores na área. Tive que recorrer as questões comentadas dele já que aqui no QC é raro encontrar comentários de professores da materia. Quem tiver interesse acessa o link abaixo:

Link: https://go.hotmart.com/S49055693C