-

Gabarito: C

No BALANÇO FINANCEIRO se confrontam, num dado momento:

a) as receitas e despesas orçamentárias,

b) recebimentos e os pagamentos de natureza extra-orçamentária,

c) conjugados com os saldos em espécie provenientes do exercício anterior,

d) e os que se transferem para o exercício seguinte.

No BALANÇO ORÇAMENTÁRIO se confrontam as receitas e despesas previstas na lei orçamentária com as realizadas. A partir da comparação entre o previsto e o realizado é possível constatar a ocorrência de superávit, déficit ou equilíbrio orçamentário.

Assim, como no balanço financeiro são apresentados recebimentos e pagamentos extra-orçamentários, o resultado pode ser diferente do apurado no balanço orçamentário.

Disponível em: <https://www.contalpb.com.br/blogs.php?id=23>

Se meu comentário estiver equivocado, por favor me avise por mensagem para que eu o corrija e evite assim prejudicar os demais colegas.

-

Resultado de exercício apurado no balanço financeiro???

-

Gab: C

Acho - acho - que a questão quis se referir ao Resultado Financeiro do Exercício.

De todo modo, segundo o MCASP 8ªEd:

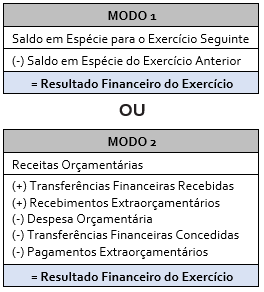

O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício. Esse cálculo pode ser efetuado de dois modos:

MODO 1

Saldo em Espécie para o Exercício Seguinte

(-) Saldo em Espécie do Exercício Anterior.

= Resultado Financeiro do Exercício

MODO 2

Receitas Orçamentárias

(+) Transferências Financeiras Recebidas

(+) Recebimentos Extraorçamentários

(-) Despesa Orçamentária

(-) Transferências Financeiras Concedidas

(-) Pagamentos Extraorçamentários

= Resultado Financeiro do Exercício

Já o Superávit Financeiro:

Corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro.

O superávit financeiro do exercício anterior é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas, de acordo com o artigo 43 da Lei nº 4.320/1964, caput, § 1º, inciso I e § 2º

Logo, é possível (e mais comum) que os valores deles sejam diferentes.

-

Questão que versa sobre as Demonstrações Contábeis Aplicadas ao Setor Público e, mais especificamente, sobre o Balanço Financeiro e o Balanço Patrimonial.

O texto da questão traz um problema estrutural ao não enunciar claramente o Resultado do Exercício apurado no balanço financeiro e o superavit/deficit demonstrado no balanço patrimonial. Entretanto, vamos assumir que trata-se do Resultado Financeiro do Exercício (apurado no Balanço Financeiro) e do superavit/deficit financeiro apurado no quadro dos ativos e passivos financeiros e permanentes (quadro auxiliar do Balanço Patrimonial).

Por um lado, o Resultado Financeiro é calculado a partir dos seguintes modos:

Enquanto que o superavit/deficit financeiro calculado no Balanço Patrimonial é simplesmente a diferença entre o ativo financeiro e o passivo financeiro.

Desse modo, como possuem componentes de cálculo bastante diferentes, é bem possível que esses resultados sejam diferentes.

Gabarito do Professor: Certo.

-

Questão literalmente errada.

BALANÇO FINANCEIRO

Ingressos

-Dispêndios

= Resultado FINANCEIRO

Resultado Financeiro apurado no BALANÇO FINANCEIRO, que pode ser SUPERAVITÁRIO OU DEFICITÁRIO, NÃO SE CONFUNDE com o apurado no Balanço Patrimonial do exercício anterior.

DRE - DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Receitas

-Despesas

= Resultado do Exercício

Portanto, pelos motivos acima no meu modo de ver e apoiado nas definições de cada um dos demonstrativos a questão está ERRADA.

-

CORRETO.

O resultado financ. apurado no BF comporá a conta Cx.e Equiv.Caixa no BP, ou seja, o resultado BF é um dos valores.

Bons estudos.