-

Gabarito: Certo

Lembrando que para banca Cespe existe uma máxima: Questão incompleta não é errada...

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Avante...

-

Receitas tributárias são receitas correntes derivadas.

-

Correto. Para ajudar a lembrar as receitas correntes lembre-se do famoso mnemônico TRIBUTA, CON, PAIS, TRANS, OUTRAS.

-

Lei 4.320/64, art. 11:

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

-----//--------//---------//---------//---------//--------//---------//---------//--------//-------//--------

A título de complementação...

Lei Complementar 101 (Lei de Responsabilidade Fiscal), art. 2º, IV:

Art. 2º Para os efeitos desta Lei Complementar, entende-se como:

[...]

IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na e no , e no ;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no .

-

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

-

Tão simples que dá até medo rsrs

-

E só lembrando que também são Receitas Derivadas.

-

ITEM - CORRETO -

Abrangidas pelas Receitas Correntes

Impostos, Taxas e Contribuições de Melhoria: Englobam os impostos, as taxas e as contribuições de melhoria, previstos no art. 145 da CF.

Receitas de Contribuições: Reúnem-se nessa origem as contribuições sociais, de intervenção no domínio económico e de interesse das categorias profissionais ou econômicas, conforme preceitua o art. 149 da CF.

Receitas Patrimoniais: São receitas provenientes da fruição do patrimônio de ente público, como, por exemplo, bens mobiliários e imobiliários (foros, laudêmios, arrendamentos) ou, ainda, bens intangíveis e participações societárias. Exemplos: compensações financeiras/ royalties2, concessões e permissões, entre outras.

Receitas Agropecuárias: Trata-se de receita originária, auferida pelo Estado quando atua como empresário, em posição de igualdade com o particular. Decorrem da exploração econômica, por parte do ente público, de atividades agropecuárias, tais como a venda de produtos agrícolas , (grãos, tecnologias, insumos etc), pecuários (semens, técnicas em inseminação, matrizes etc), para reflorestamentos etc.

Receitas Industriais: São provenientes de atividades industriais exercidas pelo ente público, como: indústria de extração mineral, de transformação, de construção, entre outras.

Receitas de Serviços: Decorrem da prestação de serviços por parte do ente público, tais como: financeiros (juros), comércio, transporte, comunicação, serviços hospitalares, armazenagem, serviços recreativos, culturais etc. Tais serviços são remunerados mediante preço público, também chamado de tarifa.

Transferências Correntes: Recursos financeiros recebidos de outras pessoas de direito público ou privado destinados a atender despesas de manutenção ou funcionamento, a fim de atender finalidade pública específica que não seja contraprestação direta em bens e serviços a quem efetuou essa transferência. Os recursos assim recebidos se vinculam à consecução da finalidade pública objeto da transferência. As transferências ocorrem entre entidades públicas (seja dentro de um mesmo ente federado, seja entre diferentes entes) ou entre entidade pública e instituição privada. Transferências de Convênios: são recursos transferidos por meio de convênios firmados entre entes públicos ou entre eles e organizações particulares destinados a custear despesas correntes e com finalidade específica: realizar ações de interesse comum dos partícipes. Transferências de Pessoas: compreendem as contribuições e as doações que pessoas físicas realizem para a Administração Pública.

Outras Receitas Correntes: Constituem-se pelas receitas cujas características não permitam o enquadramento nas demais classificações da receita corrente, tais como indenizações, restituições, ressarcimentos, multas previstas em legislações específicas, entre outras.

FONTE: CONTABILIDADE PÚBLICA 3D – GIOVANNI PACELLI – 2018

-

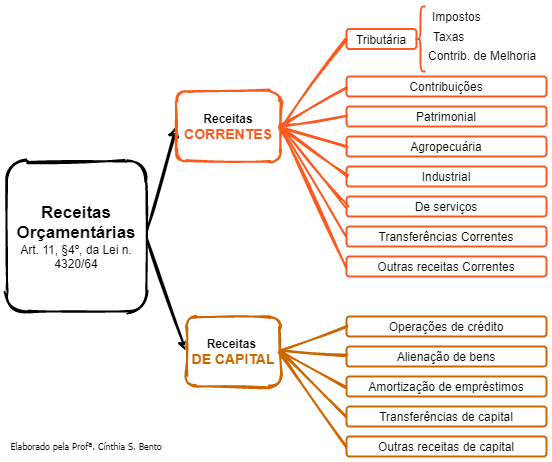

A questão parte da diferenciação entre as categorias

econômicas da receita pública, apontadas no art. 11 da Lei n. 4320/64. Vejamos;

Lei 4.320, Art. 11 - A receita classificar-se-á nas

seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas

Correntes as receitas tributária, de contribuições, patrimonial,

agropecuária, industrial, de serviços e outras e, ainda, as provenientes de

recursos financeiros recebidos de outras pessoas de direito público ou privado,

quando destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º - São

Receitas de Capital as provenientes da realização de recursos financeiros

oriundos de constituição de dívidas; da conversão, em espécie, de bens e

direitos; os recursos recebidos de outras pessoas de direito público ou

privado, destinados a atender despesas classificáveis em Despesas de Capital e,

ainda, o superávit do Orçamento Corrente.

No parágrafo 4º do mesmo dispositivo, a classificação da

receita é esquematizada, podendo ser ilustrada da seguinte forma:

A partir de tais informações, conclui-se que Receita

tributária municipal é classificada como receita corrente, estando correta a assertiva.

Gabarito do Professor: CERTO

-

Certo

Receitas Correntes - Consiste na receita que aumenta a disponibilidade financeira do Estado, no geral, sendo importante instrumento de financiamento dos objetivos definidos nos programas e ações voltados às políticas públicas.

L4320, Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

TRIBUTA - CON - P - A - I - S

-

Receitas Correntes (TRIBUTA CON PAIS TRANS OUTRAS!)

- Receita TRIBUTÁria (Impostos, Taxas, Contribuições de Melhoria)

- RECEITA DE CONTRIBUIÇÕES

- RECEITA PATRIMONIAL

- RECEITA AGROPECUÁRIA

- RECEITA INDUSTRIAL

- RECEITA DE SERVIÇOS

- TRANSFERÊNCIAS CORRENTES

- OUTRAS RECEITAS CORRENTES