-

Letra C.

A - Taxa (modalidade de tributo) é receita derivada (do poder de polícia), não originária.

B - Trata-se de classificação de acordo com o motivo de entrada, sendo as correntes aquelas resultantes de atividades próprias do Estado e as de capital as entradas resultantes de operações nas quais o Estado busca a captação externa de recursos (PISCITELLI, p. 96, 2015).

C - § 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

§ 3º - O superávit do Orçamento Corrente resultante do balanceamento dos totais das receitas e despesas correntes, apurado na demonstração a que se refere o Anexo nº 1, não constituirá item de receita orçamentária.

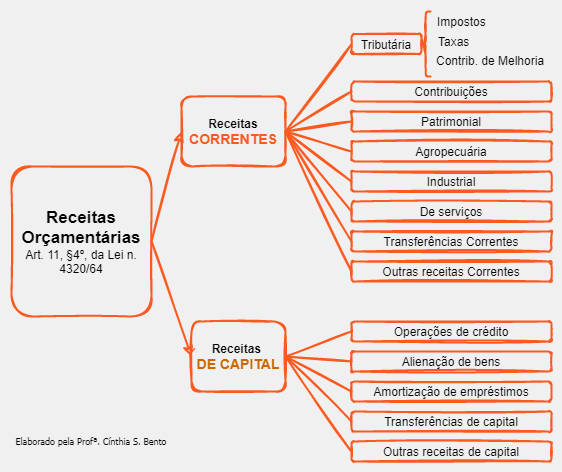

D - § 4º - A classificação da receita obedecerá ao seguinte esquema: (Redação dada pelo Decreto Lei nº 1.939, de 1982)

RECEITAS CORRENTES

Receita Tributária

Impostos.

Taxas.

Contribuições de Melhoria.

RECEITA DE CONTRIBUIÇÕES

...

E - O item trocou os conceitos de receitas correntes e receitas de capital. São correntes as receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços, dentre outras e de capital as provenientes de realização de recursos financeiros oriundos da constituição de dívidas, da conversão em espécie de bens e direitos, dentre outros.

-

A) Errada, conforme art. 9 da Lei 4320/64:

Art. 9º Tributo é a receita derivada instituída pelas entidades de direito publico, compreendendo os impostos, as taxas e contribuições nos termos da constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou especificas exercidas por essas entidades

B) Errada, uma vez que a receita patrimonial decorrente da fruição do patrimonio público pode ser classificada como receita corrente:

Lei 4320/64, Art. 11, § 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

C) Certa, conforme a Lei 4320/64, Art. 11, § 3º - O superávit do Orçamento Corrente resultante do balanceamento dos totais das receitas e despesas correntes, apurado na demonstração a que se refere o Anexo nº 1, não constituirá item de receita orçamentária.

D) Errada, já que para efeitos de Classificação Orçamentária, a ?Receita de Contribuições? é diferenciada da Origem ?Receita Tributária?, conforme pág. 37 do Manual de Contabilidade Aplicada ao Setor Público, 6 edição, 2014.

D) Errada, de acordo com a Lei 4320/64:

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. (Redação dada pelo Decreto Lei nº 1.939, de 20.5.1982)

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes. (Redação dada pelo Decreto Lei nº 1.939, de 20.5.1982)

§ 2º - São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

-

Letra "D" errada. Complementando:

Para o Direito Financeiro vigora a classificação tripartite dos tributos, dividos em impostos, taxas e contribuições de melhoria (lembrem que a Lei 4.320 é de 1964!), e não a moderna classificação quinária elaborada pelo STF. Apenas essas espécies tributárias são consideradas, para o Direito Financeiro, "Receitas Tributárias".

Por isso as receitas de empréstimos compulsórios e de contribuições são classificadas em outras categorias, respectivamente como "Operações de Crédito" (espécie de receita de capital) ou "Receita de Constribuições" (espécie de receita corrente), e não como "Receita Tributária" (também espécie de receita corrente).

Espero ter ajudado!

-

complementando

b - cabe destacar a origem das Receitas Patrimoniais. Receitas Patrimoniais são receitas correntes provenientes da fruição de patrimônio pertencente ao ente público (aluguel de imóveis), compensações financeiras/royalties, concessões e permissões, juros de títulos de renda, dividendos, participações, remuneração de depósitos bancários etc (MTO de 2016).

Fonte: BRASIL. Ministério do Planejamento, Orçamento e Gestão. Manual técnico de orçamento MTO. Edição 2016. Brasília, 2015.

Q495594 - (2015 – CESPE – CONTROLADORIA-GERAL DO ESTADO DO PIAUÍ – AUDITOR GOVERNAMENTAL – ÁREA: GERAL) Sob a ótica das atuais normas orçamentárias, são consideradas receitas de capital as receitas de compensação financeira provenientes da fruição de recursos minerais, hídricos e florestais para recompor financeiramente os prejuízos ou danos causados pela atividade econômica na exploração desses bens. ERRADA

Q521392 - (2015 – CESPE – TRIBUNAL REGIONAL FEDERAL DA 1ª REGIÃO – Juiz Federal Substituto) Tendo em vista que as receitas públicas podem ser classificadas em originárias e derivadas, assinale a opção correta.

a) A receita patrimonial é originária, uma vez que decorre da exploração do patrimônio público.

-

Item B:

MNEMÔNICO PARA RECEITAS CORRENTES, art. 11, lei. 4320, par. 1: São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

TRIBUTA CONPAISTO

- TRIBUTAria;

- CONtribuição

- Patrimonial;

- Agropecuária;

- Industrial;

- Serviços;

- Transf. correntes (provenientes de outras pessoas de dir. púb).

- Outras

-

A título de complementação: a meu ver, a assertiva da opção B está errada porque trata a distinção entre receitas correntes e de capital como classificação quanto à origem dos recursos.

Segundo Harrison Leite (Manual de Direito Financeiro; 5. ed; Salvador: Juspodivm, 2016, p. 189 e 197), a classificação quanto à origem dos recursos/quanto às fontes/quanto à coercitividade divide as receitas em originárias e derivadas.

Por outro lado, a distinção das receitas entre correntes e de capital leva em consideração a natureza da receita/previsão orçamentária.

-

Quanto à letra C, acho importante compartilhar o comentário do colega Mozart na :

"Acho interessante inserir a lei, mas também é importante dizer o porquê das coisas serem do jeito que são. Penso que o superávit do orçamento corrente não constitui receita orçamentária pela seguinte situação. Imagine que o orçamento se resuma num crédito chamado "atividades" com dotação de R$ 1.000. Acontece que para realizar as atividades foram gastos apenas R$ 900. Apesar que sob o prisma do orçamento foram autorizados gastos de 1.000, efetivamente o que foi realizado foi 900, sobrando R$ 100. Esses cem reais não são receitas orçamentárias por que eles já estão contidos dentro da dotação "atividade", não podendo constar novamente como recurso orçamentário, embora seja um recurso financeiro."

Superávit do orçamento corrente é receita de capital - extraorçamentária

Superávit do orçamento de capital deverá constituir receita orçamentária

-

Quanto à letra C, acho importante compartilhar o comentário do colega Mozart na :

"Acho interessante inserir a lei, mas também é importante dizer o porquê das coisas serem do jeito que são. Penso que o superávit do orçamento corrente não constitui receita orçamentária pela seguinte situação. Imagine que o orçamento se resuma num crédito chamado "atividades" com dotação de R$ 1.000. Acontece que para realizar as atividades foram gastos apenas R$ 900. Apesar que sob o prisma do orçamento foram autorizados gastos de 1.000, efetivamente o que foi realizado foi 900, sobrando R$ 100. Esses cem reais não são receitas orçamentárias por que eles já estão contidos dentro da dotação "atividade", não podendo constar novamente como recurso orçamentário, embora seja um recurso financeiro."

Superávit do orçamento corrente é receita de capital - extraorçamentária

Superávit do orçamento de capital deverá constituir receita orçamentária

-

LETRA B - ERRADA -

Receita Corrente – Patrimonial

São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial. Quanto à procedência, trata-se de receitas originárias. Podemos citar como espécie de receita patrimonial as concessões e permissões, cessão de direitos, dentre outras

FONTE: FONTE: MCASP 8ª Edição

-

A questão demanda do candidato conhecimento sobre a

classificação da receita pública, conforme a Lei n. 4320/64.

Analisemos as alternativas.

A) ERRADO. A

alternativa incorre em erro ao incluir como receita originária as taxas - que

são receitas derivadas, e as compensações financeiras – extraorçamentárias.

Receitas originárias são os recursos oriundos da atividade

empreendedora estatal, onde o Estado atua como empresário, explorando seu

patrimônio, tendo como exemplos venda de imóveis, aluguéis, rendimento

em aplicações, tarifas, preços públicos, laudêmios, royalties do petróleo e

doações. Surge de uma relação contratual e voluntária, em que se prevalece

a autonomia da vontade.

Por

sua vez, receitas derivadas tem por

fundamento o poder de império estatal, de uma relação vertical entre o

Estado e o contribuinte. Não há voluntariedade nas receitas derivadas, sendo auferidas

de forma impositiva, coercitiva. Receitas derivadas são assim chamadas por derivarem

da constituição ou de leis de ordem pública. Tem como exemplo os impostos,

taxas, contribuições de melhoria e multas.

B) ERRADO. Quanto à origem dos

recursos, a receita será orçamentária ou extraorçamentária. A diferenciação

entre receitas correntes e receitas de capital levam em conta a categoria econômica.

Lei 4.320, Art. 11 - A receita classificar-se-á nas seguintes categorias

econômicas: Receitas Correntes e Receitas de Capital.

C) CERTO. A alternativa mescla

informações constantes nos §§ 2º e 3º do art.11 da Lei nº 4.320/64:

Lei 4.320, Art. 11

§ 2º - São Receitas de Capital as provenientes da realização de

recursos financeiros oriundos de constituição de dívidas; da conversão, em

espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito

público ou privado, destinados a atender despesas classificáveis em Despesas de

Capital e, ainda, o superávit do Orçamento Corrente.

§ 3º - O superávit do

Orçamento Corrente resultante do balanceamento dos totais das receitas e

despesas correntes, apurado na demonstração a que se refere o Anexo nº 1, não

constituirá item de receita orçamentária.

D) ERRADO. No art. 11, §4º, a classificação da receita é

esquematizada, podendo ser ilustrada da seguinte forma:

É preciso diferenciar as contribuições de melhoria, essas

sim, espécie de receita tributária ao lado dos impostos, taxas, das receitas de

contribuições em geral.

DICA EXTRA: O direito tributário adota a teoria

quinquipartite, considerando como tributos impostos, taxas, contribuições de

melhoria, empréstimos compulsórios e contribuições especiais. Já o direito

financeiro adota a teoria tripartite, mais restrita, sendo considerada receita

tributária apenas as provenientes dos impostos, taxas, contribuições de

melhoria.

E) ERRADO.

Apenas a primeira parte da assertiva está correta: consoante o critério de

natureza da categoria econômica, a receita pode ser classificada como corrente

ou de capital, conforme art. 11, caput, já transcrito. No entanto, inverte os

conceitos de receitas correntes e de capital.

Lei 4.320, Art. 11 - A receita classificar-se-á nas

seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas Correntes as receitas

tributária, de contribuições, patrimonial, agropecuária, industrial, de

serviços e outras e, ainda, as provenientes de recursos financeiros recebidos

de outras pessoas de direito público ou privado, quando destinadas a atender

despesas classificáveis em Despesas Correntes.

§ 2º - São Receitas de Capital as provenientes

da realização de recursos financeiros oriundos de constituição de dívidas; da

conversão, em espécie, de bens e direitos; os recursos recebidos de outras

pessoas de direito público ou privado, destinados a atender despesas

classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento

Corrente.

Gabarito do Professor: C