-

Letra C

STJ - SÚMULA N. 620

A embriaguez do segurado não exime a seguradora do pagamento da indenização prevista em contrato de seguro de vida.

Bons Estudos!

-

Complementando:

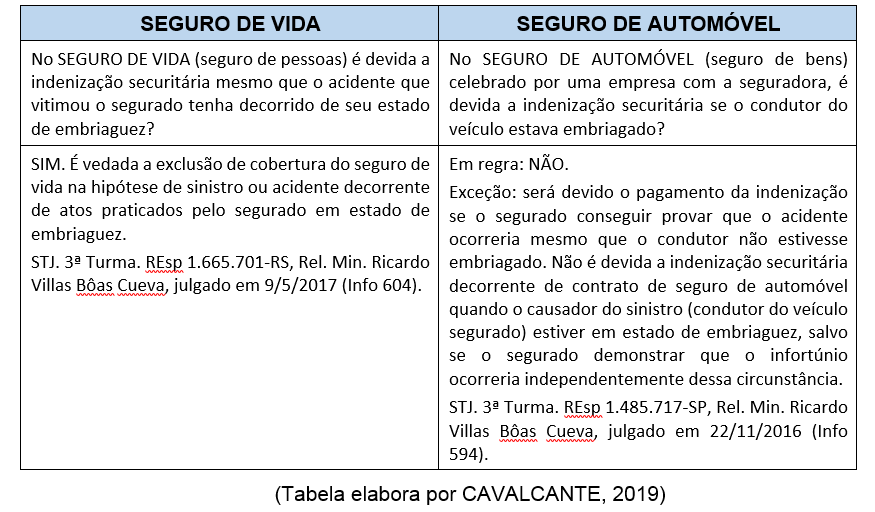

É vedada a exclusão de cobertura do seguro de vida na hipótese de sinistro ou acidente decorrente de atos praticados pelo segurado em estado de embriaguez. Tal cláusula é abusiva, com base nos arts. 3º, § 2º, e 51, IV, do CDC. STJ. 2ª Seção. EREsp 973.725-SP, Rel. Min. Lázaro Guimarães (Desembargador Convocado Do TRF 5ª Região), julgado em 25/04/2018 (Info 625).

É vedada a exclusão de cobertura do seguro de vida na hipótese de sinistro ou acidente decorrente de atos praticados pelo segurado em estado de embriaguez. STJ. 3ª Turma. REsp 1.665.701-RS, Rel. Min. Ricardo Villas Bôas Cueva, julgado em 9/5/2017 (Info 604).

Entretanto, cabe anotar que em caso de seguro de veículos, o STJ e a SUSEP (Superintendência de Seguros Privados) entendem que é válida a cláusula contratual que preveja a exclusão da indenização caso os danos ao automóvel tenham sido causados pela embriaguez do segurado.

Porém há exceção, veja-se:

Não é devida a indenização securitária decorrente de contrato de seguro de automóvel quando o causador do sinistro (condutor do veículo segurado) estiver em estado de embriaguez, salvo se o segurado demonstrar que o infortúnio ocorreria independentemente dessa circunstância. STJ. 3ª Turma. REsp 1.485.717-SP, Rel. Min. Ricardo Villas Bôas Cueva, julgado em 22/11/2016 (Info 594).

-

omplementando:

É vedada a exclusão de cobertura do seguro de vida na hipótese de sinistro ou acidente decorrente de atos praticados pelo segurado em estado de embriaguez. Tal cláusula é abusiva, com base nos arts. 3º, § 2º, e 51, IV, do CDC. STJ. 2ª Seção. EREsp 973.725-SP, Rel. Min. Lázaro Guimarães (Desembargador Convocado Do TRF 5ª Região), julgado em 25/04/2018 (Info 625).

É vedada a exclusão de cobertura do seguro de vida na hipótese de sinistro ou acidente decorrente de atos praticados pelo segurado em estado de embriaguez. STJ. 3ª Turma. REsp 1.665.701-RS, Rel. Min. Ricardo Villas Bôas Cueva, julgado em 9/5/2017 (Info 604).

Entretanto, cabe anotar que em caso de seguro de veículos, o STJ e a SUSEP (Superintendência de Seguros Privados) entendem que é válida a cláusula contratual que preveja a exclusão da indenização caso os danos ao automóvel tenham sido causados pela embriaguez do segurado.

Porém há exceção, veja-se:

Não é devida a indenização securitária decorrente de contrato de seguro de automóvel quando o causador do sinistro (condutor do veículo segurado) estiver em estado de embriaguez, salvo se o segurado demonstrar que o infortúnio ocorreria independentemente dessa circunstância. STJ. 3ª Turma. REsp 1.485.717-SP, Rel. Min. Ricardo Villas Bôas Cueva, julgado em

22/11/2016 (Info 594).

Gostei

(5)

Respostas

(0)

Reportar abuso

-

Para resolução da questão, é necessário o conhecimento do conteúdo

acerca dos Contratos em espécie, mais especificamente sobre o contrato de seguro,

previsto no art. 757 e seguintes do Código Civil.

Primeiramente, cumpre esclarecer que contrato de seguro é aquele pelo

qual o segurador se obriga, mediante o pagamento do prêmio, a garantir

interesse legítimo do segurado, relativo a pessoa ou a coisa, contra riscos

predeterminados, nos termos do art. 757 do Código Civil. Na prática, o contrato

de seguro representa um instrumento de socialização dos riscos.

Segundo o art. 768 do Código Civil, o segurado perderá o direito à

garantia se agravar intencionalmente o risco objeto do contrato. Entretanto,

conforme entendimento do Superior Tribunal de Justiça, firmado na súmula 620, “a embriaguez do segurado não exime a

seguradora do pagamento da indenização prevista em contrato de seguro de vida".

Nesse sentido, ainda que haja cláusula contratual prevendo que o agravamento

intencional do risco (por exemplo, a embriaguez ao volante) seja hipótese de

exclusão da cobertura no seguro de vida, conforme entendimento do STJ, a

referida cláusula não é válida, sendo considerada abusiva, com base no art. 3º,

§2º, e no art. 51, IV, do CDC.

Em tese, é possível que existam cláusulas no contrato de seguro que

limitem ou restrinjam o pagamento da indenização. Por exemplo, é válida a

cláusula que exclua o pagamento da indenização caso a morte tenha ocorrido por

conta de uma doença preexistente que foi omitida pelo segurado no momento da

contratação. Vale ressaltar, no entanto, que as cláusulas que limitam à cobertura securitária, para serem válidas,

não podem contrariar as disposições legais, nem a finalidade do contrato

(CAVALCANTE, 2019).

A jurisprudência do STJ entende que a

cláusula presente no contrato de seguro de vida que exclua a cobertura em caso

de morte decorrente de embriaguez é uma cláusula muito restritiva que acaba

contrariando a própria finalidade do contrato. Essa é também a posição da

Superintendência de Seguros Privados, que editou a Carta Circular

SUSEP/DETEC/GAB n° 08/2007 orientando que as seguradoras não incluam cláusulas

excluindo a cobertura na hipótese de sinistros ou acidentes decorrentes de atos

praticados pelo segurado em estado de insanidade mental, de alcoolismo ou sob

efeito de substâncias tóxicas (CAVALCANTE, 2019).

Todavia, no caso de seguro de veículos, o STJ e a SUSEP entendem

que é válida a cláusula contratual que preveja a exclusão da indenização caso

os danos ao automóvel tenham sido causados pela embriaguez do segurado, SALVO se

o segurado demonstrar que o infortúnio ocorreria independentemente dessa

circunstância (CAVALCANTE, 2019).

Observe, ainda, a decisão do STJ no Informativo 639, segundo a qual, “deve

ser dotada de ineficácia para terceiros (garantia de responsabilidade civil) a

cláusula de exclusão da cobertura securitária na hipótese de o acidente de

trânsito advir da embriaguez do segurado ou daquele a quem, por este, foi

confiada a direção do veículo". Portanto, a exclusão securitária não tem

eficácia contra terceiro neste caso.

Assim, comparemos as duas

situações:

Diante disso, passemos à análise das proposições apresentadas na

questão.

A) INCORRETA – pois, conforme vimos anteriormente, de acordo com o

entendimento do STJ na súmula 620, no seguro de vida, a embriaguez do segurado não

afasta o pagamento do prêmio.

B) INCORRETA – pois, mesmo que o segurado tenha agravado o risco, ao se

embriagar e dirigir o veículo, a seguradora deve pagar o valor total do

prêmio, uma vez que a embriaguez do segurado não afasta o pagamento do

seguro de vida, conforme entendimento da súmula 620 do STJ.

C) CORRETA. A embriaguez do segurado

não exime a seguradora do pagamento da indenização prevista em contrato de

seguro de vida. Este é o exato entendimento do STJ na súmula 620, como vimos

anteriormente.

D) INCORRETA – pois a embriaguez não afasta o pagamento do seguro de

vida, como vimos na súmula 620 do STJ. Entretanto, de acordo com o Informativo

594, em caso de seguro de automóvel, é possível que a família do

segurado comprove que o acidente ocorreria mesmo sem a sua embriaguez, a fim de

receber o valor da indenização.

E) INCORRETA – pois o pagamento do prêmio do seguro é devido, independentemente

da embriaguez do segurado, não havendo que se falar em restituição dos valores

pagos pelo segurado à seguradora.

Gabarito do professor: alternativa C.

Referência bibliográfica:

CAVALCANTE, Márcio André Lopes. Súmula

620 do STJ comentada. Disponível no site Dizer o Direito, em 9 de janeiro de

2019.

Lei

nº 10.406, de 10 de janeiro de 2002. Código Civil. Disponível no site do

Planalto.

-

GABARITO: C

Súmula 620/STJ: A embriaguez do segurado não exime a seguradora do pagamento da indenização prevista em contrato de seguro de vida.

-

Requereu o pagamento do PRÊMIO?

-

Prêmio é o valor que o segurado paga à seguradora para contratação do seguro.

-

No caso de seguro de VIDA essa clausula contraria a própria finalidade do contrato, portanto, é abusiva e contra o CDC (ERESP 973795 SP). Situação diferente é com o seguro de VEÍCULOS, em que é VÁLIDA cláusula que exclua a indenização caso os danos tenham sido provocados por embriaguez do segurado.

OBS: em tese, é possível limitar a obtenção do seguro de vida. EX: doença preexistente ao contrato.

-Dizer o Direito

-

Certo é que a embriaguez do segurado, por si só, não exime o segurador do pagamento de indenização prevista em contrato de SEGURO DE VIDA, sendo necessária a prova de que o agravamento de risco dela decorrente influiu decisivamente na ocorrência do sinistro.

É esse o entendimento consolidado na súmula 620 do STJ: A embriaguez do segurado não exime a seguradora do pagamento da indenização prevista em contrato de SEGURO DE VIDA.

Em relação ao contrato de seguro e à embriaguez ao volante, é certo que o STJ possui entendimento de que a direção do veículo por um condutor alcoolizado já representa agravamento essencial do risco avençado, sendo lícita a cláusula do contrato de seguro de automóvel que preveja, nessa situação, a exclusão da cobertura securitária. Em outras palavras, em se tratando de contrato de SEGURO DE AUTOMÓVEL, pode-se concluir, à luz do princípio da boa-fé objetiva, que o segurado, ao ingerir bebida alcoólica e assumir a direção do veículo ou emprestá-lo a alguém desidioso, que irá, por exemplo, fazer uso de álcool (culpa in eligendoou in vigilando), frustra a justa expectativa das partes contratantes na execução do seguro, pois rompe-se com os deveres anexos do contrato, como os de fidelidade e de cooperação.

Excepcionalmente será devido o pagamento da indenização se o segurado conseguir provar que o acidente ocorreria mesmo que o condutor não estivesse embriagado, ou seja, se demonstrar que o infortúnio ocorreria independentemente dessa circunstância. STJ. 3ª Turma. REsp 1.485.717-SP, Rel. Min. Ricardo Villas Bôas Cueva, julgado em 22/11/2016 (Info 594).

-

Prezada Vunesp, prêmio é diferente de Indenização securitária.

-

Questão anulável, com certeza. Não há resposta adequada, pq a pergunta refere-se ao prêmio. E prêmio corresponde ao pagamento feito por quem paga o seguro, e não à indenização securitária. São coisas distintas. A banca não soube perguntar...

-

Melhor seria falar em INDENIZAÇÃO ,né?

-

Sobre a embriaguez e o seguro, temos as seguintes hipóteses:

• Seguro de vida: é devida a indenização securitária mesmo que o acidente que vitimou o segurado tenha decorrido do seu estado de embriaguez. É vedada a exclusão de cobertura do seguro de vida na hipótese de sinistro ou acidente decorrente de atos praticados pelo segurado em estado de embriaguez.

• Seguro de automóvel/bens: em regra não é devida a indenização securitária se o condutor do veículo estava embriagado, salvo se o segurado conseguir provar que o acidente ocorreria mesmo que o condutor não estivesse embriagado.

• Seguro de automóvel perante terceiros: deve ser ineficaz perante terceiros a cláusula de exclusão da cobertura securitária na hipótese de o acidente de trânsito advir de embriaguez do segurado ou de quem a este confiou a direção do veículo, viso que solução contrária puniria não quem concorreu para a ocorrência do dano, mas as vítimas do sinistro, as quais não contribuíram para o agravamento do risco.