-

Gabarito: E

Lei 4320/1964

Art. 40. São créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. (ERRADA - alternativa A) - A assertiva apresenta o conceito de créditos adicionais e não complementares.

Art. 41. Os créditos adicionais classificam-se em:

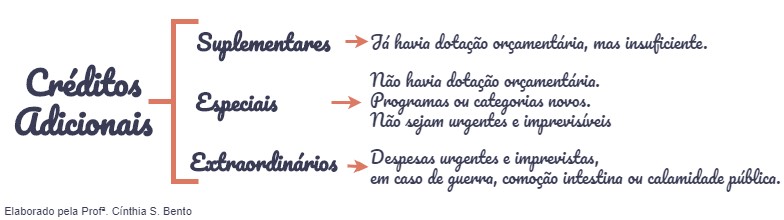

I - suplementares, os destinados a reforço de dotação orçamentária;

II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. (ERRADA - alternativa C) - O conceito apresentado foi de créditos extraordinários e não especiais.

Art. 42. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo. (CORRETA - alternativa E)

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição de justificativa. (ERRADA - alternativa B) - A assertiva diz que "prescinde" de exposição de justificativa. Prescindir significa dispensar, o que torna a assertiva incorreta, uma vez que a exposição de justificativa é imprescindível para abertura dos créditos suplementares e especiais.

Art. 45. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários. (ERRADA - alternativa D) - A palavra "sempre" torna a assertiva incorreta, tendo em vista a existência de uma exceção, qual seja, quando houver disposição legal em contrário, quanto aos especiais e extraordinários.

Força, galera! A nomeação tarda, mas não falha!

-

Lei de Normas Gerais de Direito Financeiro:

Dos Créditos Adicionais

Art. 40. São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

Art. 41. Os créditos adicionais classificam-se em:

I - suplementares, os destinados a refôrço de dotação orçamentária;

II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Art. 42. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I - o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II - os provenientes de excesso de arrecadação;

III - os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV - o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

§ 2º Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de credito a eles vinculadas.

§ 3º Entende-se por excesso de arrecadação, para os fins deste artigo, o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

§ 4° Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação, deduzir-se-a a importância dos créditos extraordinários abertos no exercício.

Art. 44. Os créditos extraordinários serão abertos por decreto do Poder Executivo, que dêles dará imediato conhecimento ao Poder Legislativo.

Art. 45. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

Art. 46. O ato que abrir crédito adicional indicará a importância, a espécie do mesmo e a classificação da despesa, até onde fôr possível.

-

Apenas complementando...

CF/88

Art. 167 (...)

§ 2º Os créditos especiais e extraordinários terão vigência no exercício financeiro em que forem autorizados, SALVO se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subseqüente.

§ 3º A abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, observado o disposto no art. 62.

-

Comoção Intestina:

1) Perturbação, contra a ordem pública ou a autoridade constituída. 2) Levante. 3) Significa um revolução interna. Por exemplo o golpe militar de 1964.

-

GABARITO: E.

Lei 4.320

a) Art. 40. São créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

b) Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

c) Art. 41. Os créditos adicionais classificam-se em:

III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

d) Art. 45. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

e) Art. 42. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

-

A questão exige do

aluno conhecimento sobre a classificação e enquadramento dos créditos

adicionais, previstos no art. 41 da Lei nº 4.320/64:

Art. 40. São créditos adicionais, as

autorizações de despesa não computadas ou insuficientemente dotadas na Lei de

Orçamento.

Art. 41. Os créditos adicionais

classificam-se em:

I - suplementares, os

destinados a refôrço de dotação orçamentária;

II - especiais, os destinados

a despesas para as quais não haja dotação orçamentária específica;

III - extraordinários, os

destinados a despesas urgentes e imprevistas, em caso de guerra, comoção

intestina ou calamidade pública.

Analisemos as

alternativas:

A) ERRADO. O item erra

ao trazer o conceito de crédito adicional, classificando-o como complementar. As autorizações de despesa não

computadas ou insuficientemente dotadas na Lei de Orçamento são chamadas de créditos

adicionais.

B) ERRADO. Para abertura

dos créditos suplementares e especiais é necessário exposição de justificativa

prévia que, ao contrário do que consta na assertiva, não é dispensada.

Art. 43. A abertura dos créditos

suplementares e especiais depende da existência de recursos disponíveis

para ocorrer a despesa e será precedida de exposição de justificativa.

C) ERRADO. Os

créditos destinados

a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou

calamidade pública são denominados extraordinários.

Já os créditos especiais são os

destinados a despesas para as quais não haja dotação orçamentária específica;

atendem despesas com programas ou categorias de PROGRAMAS NOVOS, ainda não

previstos na LOA.

Para facilitar a memorização:

D) ERRADO. O erro

da alternativa está em não considerar a hipótese excepcional que autoriza que a

vigência dos créditos especiais e extraordinários ultrapasse o exercício

financeiro em que forem autorizados.

CF, Art. 167, § 2º Os créditos

especiais e extraordinários terão vigência no exercício financeiro em que forem

autorizados, salvo se o ato de autorização for promulgado nos últimos quatro

meses daquele exercício, caso em que, reabertos nos limites de seus saldos,

serão incorporados ao orçamento do exercício financeiro subseqüente.

Assim, caso

o ato de autorização do crédito especial ou extraordinário tenha ocorrido nos últimos

quatro meses daquele exercício, ele poderá ser reaberto (prorrogado), nos

limites do seu saldo, até o término do exercício financeiro subsequente.

E) CERTO. É o que

dispõe o art. 42 da Lei nº 4.320/64:

Art. 42. Os créditos suplementares e

especiais serão autorizados por lei e abertos por decreto executivo.

Você deve estar se

perguntando: Mas e o crédito extraordinário? Ele não precisa ser autorizado por lei e

aberto por decreto executivo?

Não. A Constituição

Federal permite que os créditos extraordinários possam ser abertos por medida provisória,

o que não ocorre com os créditos suplementares e especiais, que necessitam de

autorização legislativa.

CF, art. 167, § 3º A abertura de crédito

extraordinário somente será admitida para atender a despesas imprevisíveis e

urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública,

observado o disposto no art. 62.

Art. 62. Em caso de relevância e

urgência, o Presidente da República poderá adotar medidas provisórias, com

força de lei, devendo submetê-las de imediato ao Congresso Nacional.

Portanto, essa deve

ser a alternativa assinalada.

Gabarito do

Professor: E