-

Lei 4.320/64

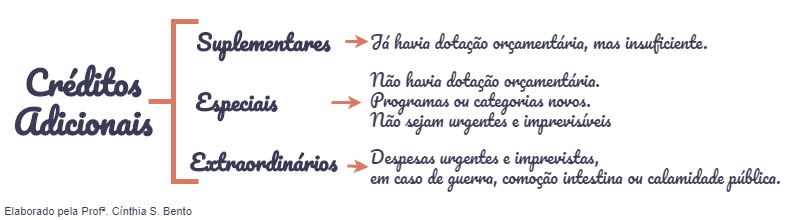

Art. 41. Os créditos adicionais classificam-se em:

I - suplementares, os destinados a refôrço de dotação orçamentária;

II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

-

GABARITO: C.

Art. 41. Os créditos adicionais classificam-se em:

II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

-

A questão exige do candidato

conhecimento sobre a classificação e enquadramento dos créditos adicionais,

previstos no art. 41 da Lei nº 4.320/64 e subdivididos em 03 espécies:

Art. 41. Os créditos adicionais classificam-se em:

I - suplementares, os destinados a refôrço de dotação

orçamentária;

II - especiais, os destinados a despesas para as quais não haja

dotação orçamentária específica;

III - extraordinários, os destinados a despesas urgentes e

imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Como se vê, os créditos adicionais destinados a

despesas para as quais não haja dotação orçamentária específica são

classificados como especiais, devendo ser assinalada o item C).

Gabarito do Professor: C