-

Gab. Errado

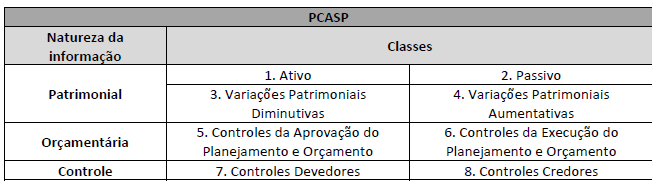

O PCASP é dividido em 8 classes:

1. Ativo

2. Passivo

3. Variações Patrimoniais Diminutivas

4. Variações Patrimoniais Aumentativas

5. Controles da Aprovação do Planejamento e Orçamento

6. Controles da Execução do Planejamento e Orçamento

7. Controles Devedores

8. Controles Credores

E estruturado de acordo com as seguintes naturezas das informações contábeis: Patrimonial, Orçamentária e Controle.

-

ERRADO.

Antes, haviam 4 sistemas: Orçamentário, Financeiro, Patrimonial e Controle. Todavia, o sistema de informação financeira foi absorvido pelo patrimonial.

-

Gabarito: Errado

O PCASP é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam:

-Natureza de Informação Orçamentária

-Natureza de Informação Patrimonial

-Natureza de Informação Controle

-

ERRADO

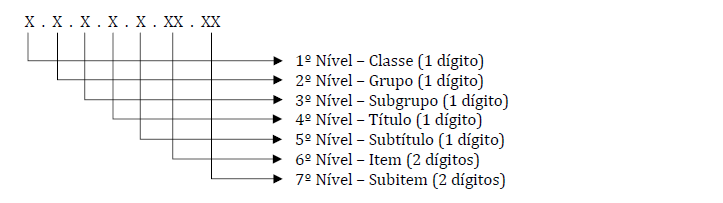

O PCASP é estruturado em 8 Classes, 7 Níveis e 9 Dígitos

-

Não. Mais de um erro nesse item. Primeiro, são 8 classes no PCASP e são apenas três as naturezas de informações: patrimonial, orçamentária e de controle.

Gabarito: ERRADO

-

PQ nessas questões de contabilidade não tem comentário de professores? Ruim isso né colegas?!!!

-

O PCASP é dividido em seis classes de contas — ativo, passivo, receita, despesa, variação ativa e variação passiva —, classificadas segundo a natureza das informações que evidenciam: orçamentária, financeira, patrimonial e de controle. ERRADO

_______________________________________________________________________________________________

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 8ª Edição

O PCASP está estruturado de acordo com as seguintes naturezas das informações contábeis:

a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

O PCASP é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam:

Patrimonial

1. Ativo 2. Passivo 3.Variações Patrimoniais Diminutivas 4.Variações Patrimoniais Aumentativas

Orçamentária

5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento

Controle

7. Controles Devedores 8. Controles Credores

Manual de Contabilidade Aplicada ao Setor Público - página: 383

-

ERRADO.

PCASP

Natureza da informação (3) / Classes Patrimonial (8) : Patrimonial (1. Ativo 2. Passivo 3. Variações Patrimoniais Diminutivas 4. Variações Patrimoniais Aumentativas Orçamentária) Orçamentária (5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento Controle) Controle (7. Controles Devedores 8. Controles Credores).

MCASP 8 ed pag. 385.

-

Questão sobre a

estrutura do Plano de Contas aplicado

ao Setor Público (PCASP), que representa uma das maiores conquistas da

contabilidade aplicada ao setor público (CASP). O PCASP além de permitir a

consolidação das contas nacionais, é

importante instrumento para a adoção das

normas

internacionais de contabilidade.

Conforme o MCASP, plano de

contas é a estrutura

básica da

escrituração contábil, formada por uma

relação

padronizada de contas contábeis, que

permite o registro contábil dos atos e fatos praticados pela entidade de

maneira padronizada e sistematizada.

Esses atos e fatos praticados

pela entidade são evidenciados em contas contábeis que são segregadas em 3

grandes grupos de acordo com a

natureza

da informação que evidenciam:

“a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos

relacionados ao planejamento e à execução orçamentária.b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e

não financeiros relacionados com a composição do patrimônio público e suas

variações qualitativas e quantitativas.

c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos

efeitos possam produzir modificações no patrimônio da entidade do setor

público, bem como aqueles com funções específicas de controle."O PCASP é dividido em

8 classes, sendo as contas contábeis

classificadas segundo a natureza das informações que evidenciam:

As contas contábeis do PCASP

são identificadas por códigos com 7 níveis de desdobramento, compostos por 9

dígitos, de acordo com a seguinte estrutura:

DICA

DICA:

Para concursos mais concorridos da área de controle e gestão, por exemplo,

recomendo decorar

todas as classes,

todos os grupos e

alguns subgrupos. Para outros, basta conhecer esses 7 níveis e saber

quantas classes existem no 1º nível e a natureza das informações que

evidenciam.

Feita a revisão, já podemos

identificar os

ERROS da

afirmativa:

O PCASP é dividido em

seis classes de contas — ativo,

passivo,

receita, despesa, variação

ativa e variação passiva —, classificadas segundo a natureza das informações

que evidenciam: orçamentária,

financeira,

patrimonial e de controle.

O PCASP é dividido em

oito classes de contas — ativo,

passivo, VPD, VPA, controles da aprovação do Planejamento e Orçamento,

controles da execução do Planejamento e Orçamento, controles devedores e

controles credores —, classificadas segundo a natureza das informações que

evidenciam: orçamentária, patrimonial e de controle.

Gabarito do Professor: Errado.

-

Errado

Patrimonial

1 Ativo

1.1 AC

1.2 ANC

2 Passivo

2.1 PC

2.2 PNC

3 VPD

3.1 Pessoal e encargos

3.2 Benefícios Previdenciários

4 VPA

4.1 Impostos, taxas, contrib melhoria

4.2 Contribuições

Orçamentária

5 CAPO

5.1 Planejamento Aprovado

5.2 orçamento Aprovado

6 CEPO

6.1 execução do planejamento

6.2 execução do orçamento

Controle

7 CD

7.1 atos potenciais

7.2 adm financeira

8 CC

8.1 execução dos atos potenciais

8.2 execução da adm financeira

-

O Plano de Contas Único - PCU, anterior ao PCASP, possuía 6 níveis, o novo PCASP possui 8. Se a questão fizesse referência ao PCU, estaria correta.

-

ERRADO

Falou em natureza financeira, questão errada, visto que essa natureza encontra-se dentro da patrimonial.

-

Aprendendo o jogo do CESPE!!!

PCASP:

O PCASP é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam: (Patrimonial; Orçamentária; Controle)

# 8 CLASSES.

# 3 Natureza das informações: PATRIMONIAL; ORÇAMENTÁRIA; CONTROLE.

(CESPE/MPE-CE/2020) O PCASP é dividido em seis classes de contas — ativo, passivo, receita, despesa, variação ativa e variação passiva —, classificadas segundo a natureza das informações que evidenciam: orçamentária, financeira, patrimonial e de controle.(ERRADO)

(CESPE/TCE-PR/2016) O PCASP é dividido em seis classes de contas, classificadas de acordo com as seguintes naturezas de informação: orçamentária, patrimonial, financeira e controle. (ERRADO)

(CESPE/TJ-PA/2020) Relativamente às classes de contas, o Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em OITO classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam: patrimonial, orçamentaria e de controle.(CERTO)

Natureza da Informação x Classe:

Patrimonial (Classes 1,2,3,4);

(CESPE/TRT 7ª/2017) As classes de contas 1 (ativo), 2 (passivo), 3 (variação patrimonial diminutiva) e 4 (variação patrimonial aumentativa) são classes de contas com informações de natureza PATRIMONIAL.(CERTO)

Orçamentária (Classes 5,6);

(CESPE/SEFAZ-AL/2020) A classe 5 (controles da aprovação do planejamento e orçamento) e a classe 6 (controles da execução do planejamento e orçamento) pertencem à natureza de informação ORÇAMENTÁRIA, que registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução orçamentária.(CERTO)

Controle (Classes 7,8);

(CESPE/TCE-RN/2015) No que se refere ao plano de contas aplicado ao setor público (PCASP), as classes 7 (controle de devedores) e 8 (controle de credores) permitem a extração de informações para a apuração dos custos no setor público.(CERTO)

Além disso, as contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos.

X . X . X . X . X . XX . XX (7 níveis & 9 dígitos)

Detalhamento melhor:

(1º) . (2º) . (3º) . (4º) . (5º) . (6º) . (7º) --> Representa os 7 níveis.

Cada nível tem um nome:

(Classe) . (Grupo) . (Subgrupo) . (Título) . (Subtítulo) . (Item) . (Subitem)

Dentro dos níveis possuem os dígitos:

(1º) . (2º) . (3º) . (4º) . (5º) . (6º, 7º) . (8º, 9º) --> Representa os 9 dígitos.

OBS: Os 5 primeiros níveis apresentam apenas 1 dígito, já os dois últimos possuem 2 dígitos.

Veja com esta questão como agora fica mais fácil de compreender esta parte o PCASP:

(CESPE/TCE-PR/2016) As contas contábeis do PCASP são identificadas por códigos com sete níveis de desdobramento, compostos por nove dígitos, de acordo com a seguinte estrutura: classe, grupo, subgrupo, título, subtítulo, item e subitem.(CERTO)

Gabarito: Errado.

“Não busco competir com os outros, mas sim superar a mim mesmo.”

-

bizu

natureza das informaçoes PCASP

PORCO

P - Patrimonial

OR - ORçamentária

CO - COntrole