-

GABARITO E

Art. 53. O lançamento da receita é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

Caros colegas, caso precisem de alguém para ajudá-los na preparação para concursos, faço Planejamento completo de estudos, com metas detalhadas, simulados, revisões e acompanhamento individualizado. Atualmente sou Auditor Fiscal de Tributos do Município de Sobral-Ce (aprovado em 1º lugar na prova objetiva) e fui Auditor de Controle Externo do TCE-PA (aprovado em 1º lugar nas provas objetivas e discursivas). Para mais informações, chama no g-mail (franciscojoseaud@gmail...) ou manda mensagem aqui pelo QC. Forte abraço e fiquem com Deus.

OBS: Sem técnicas mirabolantes, comigo é DIRETO AO PONTO! =)

Instagram: @mentoria.concursos

-

Conforme o MCASP 8ª e Lei 4.320/64:

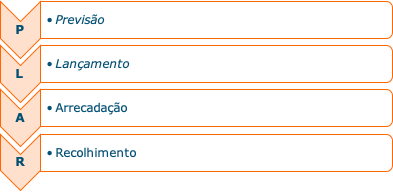

As etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento.

Etapas da execução da receita: Lançamento, arrecadação e recolhimento.

I. "Previsão: Compreende a previsão de arrecadação da receita orçamentária constante da LOA, resultante de metodologias de projeção usualmente adotadas, observada as disposições constantes na LRF.

II. "Lançamento: é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta".

III. "Arrecadação: Corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. segundo o art. 35 da Lei nº 4.320/64, pertencem ao exercício financeiro as receitas nele arrecadadas, o que representa a adoção do regime de caixa para o ingresso das receitas públicas".

IV. "Recolhimento: É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa".

Resolução: [...] o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora [...] é a etapa de lançamento.

Assim, a letra E é a correta. As demais letras estão com suas definições acima, exceto a letra D: etapa da despesa.

Gabarito: E.

-

Gabarito: Letra E

A receita possui, entre etapas de planejamento e execução, as seguintes etapas: PLAR

>> Previsão -------> estimatima a arrecadação, na LOA.

>> Lançamento --> verifica a origem crédito, o seu devedor e inscreve o débito desta.

>> Arrecadação --> é a entrega dos recursos, devidos ao tesouro, aos agentes arrecadadores.

>> Recolhimento -> transferência dos recursos arrecadados à conta do tesouro

Fonte: QC

-

CTN

Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível.

-

Gabarito: Letra E

Lançamento verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

É o procedimento administrativo tendente a verificar: a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor aplicação da penalidade cabível.

Existe 3 tipos de Lançamento:

Por Declaração ou Misto:

→ espontaneidade do sujeito passivo em declarar corretamente

Por Homologação ou Autodeclaração:

→ o pagamento e as informações prestadas pelo contribuinte são realizadas sem qualquer exame prévio da autoridade administrativa.

De Oficio ou Direto:

→ é efetuada pela administração sem a participação do contribuinte.

-

Vamos analisar a questão.

De acordo com o MCASP 8ª edição, as etapas da receita orçamentária podem ser resumidas em:

previsão, lançamento, arrecadação e recolhimento. O mnemônico aqui é: PLAR.

Fonte: imagem cedida pelo professor.

E de acordo com a Lei 4.320/64:

Art. 53. O lançamento da receita é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.Portanto, nosso gabarito é a alternativa E. Mas vejamos as demais:

a) Errada. Conforme MCASP 8ª edição, a etapa de previsão de receitas compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual (LOA), resultante de metodologias de projeção usualmente adotadas, observada as disposições constantes na Lei de Responsabilidade Fiscal (LRF). A

previsão de receitas é a etapa que antecede à fixação do montante de despesas que irão constar nas leis de orçamento, além de ser base para se estimar as necessidades de financiamento do governo.

b) Errada. Ainda segundo o MCASP 8ª edição, a etapa de arrecadação corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

c) Errada. Recolhimento é a etapa seguinte à arrecadação. É a transferência dos valores arrecadados à conta específica do Tesouro.

d) Errada. Planejamento não é uma etapa da receita pública.

e) Correta, conforme comentários acima.

Gabarito do professor: Letra E.