-

Saiu da onde isso?

-

Limite de pessoal é calculado com a Receita Corrente Liquida, ou seja, não então as receitas de capital.

A - Dívida Ativa e Operações de Crédito.

B - Impostos e Transferências de Capital.

C - Contribuições de Intervenção no Domínio Econômico e Concessões Permissões.

D - De Serviços e Amortização de Empréstimos.

E - Alugueis e alienação de bens.

-

Ana rosa, RCL são Receitas Correntes, então basta você eliminar as Receitas de Capital. Abraço

-

Art. 2 Para os efeitos desta Lei Complementar, entende-se como:

I - ente da Federação: a União, cada Estado, o Distrito Federal e cada Município;

II - empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

III - empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

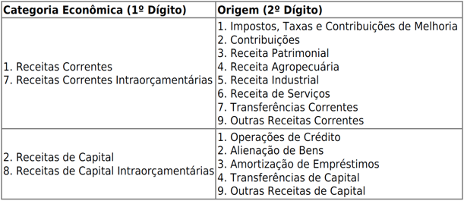

IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na e no , e no ;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no .

-

Questão boa essa! Saiu do óbvio.

-

Vamos analisar a questão.

De acordo com a Lei de Responsabilidade Fiscal (LRF):

Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: (...)

Isto é: a base de cálculo para a apuração do limite da despesa com pessoal é a Receita Corrente Líquida (RCL).

Mas o que é a RCL? A LRF define pra gente:

Art. 2, IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

Já de acordo com o Manual Técnico de Orçamento (MTO) são receitas de capital: Operações de Crédito, Alienação de Bens, Amortização de Empréstimos, Transferências de Capital e Outras Receitas de Capital.

Fonte: MTO 2021.

E de acordo com o MCASP 8ª edição: “dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez." A dívida ativa não deverá mais ser classificada como “Outras Receitas Correntes" ou como “Outras Receitas de Capital". Hoje ela vai acompanhar o principal, isto é, a classificação dessa receita arrecadada será a mesma da receita principal, com exceção do oitavo dígito (o tipo), que será diferente justamente para indicar que se trata de uma receita proveniente de uma dívida ativa.

Agora vamos conferir as alternativas:

A) Errada. A dívida ativa pode ser receita corrente ou de capital. E operações de crédito são receitas de capital. Portanto, nenhuma dessas está contida na Receita Corrente Líquida.

B) Errada. Impostos são receitas correntes, mas transferências de capital são receitas de capital.

C) Correta. As Contribuições de Intervenção no Domínio Econômico (CIDE) são tributos classificados no orçamento público como uma espécie de contribuição. Portanto, elas compõem a origem da receita corrente chamada de “contribuições".

E as Concessões e Permissões são receitas patrimoniais, que são receitas correntes.

D) Errada. A receita de serviços é receita corrente, mas a amortização de empréstimos é receita de capital.

E) Errada. Alienação de bens é receita de capital.

Gabarito do Professor: Letra C.

-

Rapaz, tô começando a ficar desumilde acertando essas questões!

-

Questão inteligente, nível cespe e fcc.