Gabarito: B

Margem de Contribuição Unitária (MCUnit) = PV - (Custos e Despesas Variáveis)

MCUnit = 50 - 15 = 35

Ponto de Equilíbrio Contábil (PEC) = (Custos e Despesas Fixos) / MCUnit

PEC = 120.000 / 35 = 3.428,57 ou aproximadamente 3.430 unidades

Se meu comentário estiver equivocado, por favor me avise por mensagem para que eu o corrija e evite assim prejudicar os demais colegas.

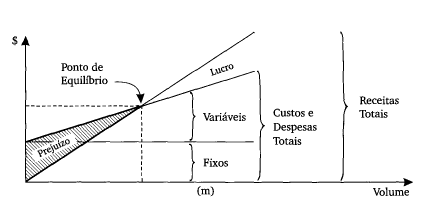

Questão sobre o ponto de equilíbrio (PE).

Conforme Martins¹, esse termo técnico nasce da conjugação dos custos e despesas totais com as receitas totais. Até esse ponto, a

empresa está tendo mais custos e despesas do que receitas, encontrando-se, por

isso, na faixa do prejuízo; acima,

entra na faixa do lucro. Em outras

palavras, o PE é o ponto (de quantidade ou de valor) no qual o resultado

apurado seja zero, conforme a

seguinte imagem ilustrativa: Já a Margem de Contribuição Unitária (MCu) representa o quanto a

produção e venda de uma unidade adicional de um produto resulta em recursos

monetários para a empresa, para que esta possa amortizar seus custos fixos e obter lucro. Ou seja:

Já a Margem de Contribuição Unitária (MCu) representa o quanto a

produção e venda de uma unidade adicional de um produto resulta em recursos

monetários para a empresa, para que esta possa amortizar seus custos fixos e obter lucro. Ou seja:

MCu = Preço de venda un (–)

custos e despesas variáveis

Tendo em mente esses dois conceitos

básicos, podemos calcular o PE, com a seguinte fórmula:

PE = (custos e despesas

fixas)/ MCu

Dica!

Esse é o PE padrão, também chamado de ponto de equilíbrio contábil, ou de

vendas. Embora esse PE seja o mais comum, dependendo de como tratamos os custos

e despesas, podemos calcular diferentes PEs, alguns exemplos são: econômico,

operacional, financeiro, etc.

Feita toda revisão, já podemos

ir para os cálculos:

[1] Calculando

a MCu:

MCu = Preço de venda un (-) custo

e despesas variáveis

MCu = 50,00 (-) 15,00

MCu = R$ 35,00

[2]

Calculando o PE:

PE = (custos e despesas fixas)/MCu

PE = 120.000/35

PE = aproximadamente 3.430 unidades

Dica! Na

hora da prova sempre fique de olho nas alternativas. Não precisaria calcular até

o fim, bastava chegar até o 2º número da divisão para marcar corretamente a

alternativa B.

O ponto de equilíbrio dessa

fábrica é, em unidades, aproximadamente: 3.430.

Fonte:

¹Martins, Eliseu, 1945

Contabilidade de custos / Martins, Eliseu. - 9ª. ed. - São Paulo : Atlas, 2003.

p. 186.

Gabarito do Professor: Letra B.