A

presente questão trata do

tema Autarquias, e em

especial, aquelas de

natureza profissional.

Inicialmente,

importante trazer o conceito de Autarquia. Na definição de Marcelo Alexandrino

e Vicente Paulo, trata-se de “

entidades da administração pública indireta,

dotadas de

personalidade jurídica de direito público, patrimônio

próprio

e autonomia administrativa, criadas por lei

específica

para o exercício de competências estatais determinadas".

Maria

Sylvia Di Pietro, por sua vez, conceitua autarquia como “

pessoa jurídica

de direito público

, criada por lei, com capacidade

de autoadministração

, para o desempenho de serviço público

descentralizado

, mediante controle administrativo exercido nos limites

da lei".

No

direito brasileiro, o Decreto-Lei 200/1967 apresenta a definição de autarquia

no inciso I do artigo 5º. Senão vejamos:

“Art.

5º Para os fins desta lei, considera-se:

I

-

Autarquia - o serviço autônomo, criado por lei, com

personalidade jurídica, patrimônio e receita próprios, para executar atividades

típicas da Administração Pública, que requeiram, para seu melhor funcionamento,

gestão administrativa e financeira descentralizada".

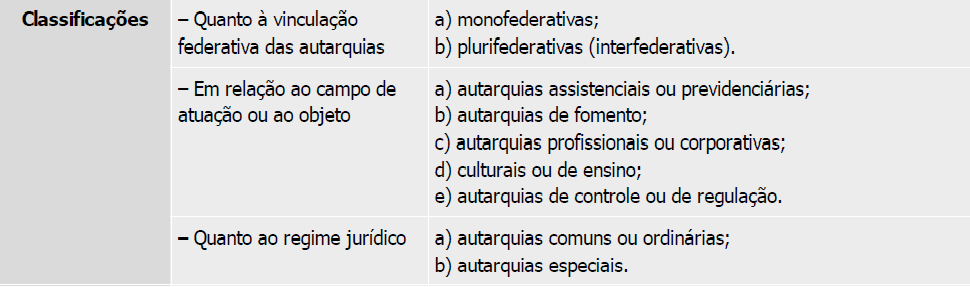

Importante

destacar que a doutrina administrativista pátria apresenta diversas

classificações de autarquias. Podemos resumi-las conforme a tabela abaixo,

apresentada por Rafael Carvalho Rezende Oliveira:

Especificamente

sobre a questão apresentada pela banca, podemos dizer que

as autarquias

profissionais ou corporativas

são classificadas em relação ao

campo de atuação ou ao objeto, sendo aquelas que representam os

conselhos profissionais

, os quais possuem a função de controlar

as profissões regulamentadas

. Como exemplo, citamos o Conselho Regional

de Engenharia e Arquitetura (CREA), Conselho Regional de Medicina (CRM),

Conselho Regional de Contabilidade (CRC).

Em

âmbito processual, importante trazer o disposto na lei 9.289/96, que assim dispõe:

“Art. 4° São isentos de

pagamento de custas:

I - a

União, os Estados, os Municípios, os Territórios Federais, o Distrito Federal e

as respectivas autarquias e fundações;

II -

os que provarem insuficiência de recursos e os beneficiários da assistência

judiciária gratuita;

III -

o Ministério Público;

IV -

os autores nas ações populares, nas ações civis públicas e nas ações coletivas

de que trata o Código de Defesa do Consumidor, ressalvada a hipótese de

litigância de má-fé.

Parágrafo

único.

A isenção prevista neste artigo não alcança as entidades

fiscalizadoras do exercício profissional

, nem exime as pessoas

jurídicas referidas no inciso I da obrigação de reembolsar as despesas

judiciais feitas pela parte vencedora".

No

mesmo sentido, cabe destacar o enunciado 3, da Jurisprudência em Teses 136 do

Superior Tribunal de Justiça:

3)

O benefício da isenção do preparo, conferido aos entes públicos previstos

no art. 4º, caput, da Lei n. 9.289/1996, é inaplicável aos conselhos de

fiscalização profissional

.

Por

fim, vale a leitura do Tema 625 dos recursos repetitivos do STJ:

“Isenção

das custas de execução, benefício de que gozam entes públicos, não se aplica a

conselhos profissionais. O entendimento foi firmado pela 1ª Turma do

Superior Tribunal de Justiça, que revisou sua jurisprudência para decidir que

os

conselhos de fiscalização profissional devem pagar custas processuais no âmbito

das execuções propostas, o que inclui as despesas para a citação

,

seguindo entendimento da corte no julgamento do Recurso Especial 1.338.247,

Tema 625 dos recursos repetitivos".

Por

todo o exposto,

concluímos pela correção da assertiva apresentada pela

banca

.

Gabarito da banca e do professor: CERTO

(Direito administrativo descomplicado / Marcelo

Alexandrino, Vicente Paulo. – 26. ed. – Rio de Janeiro: Forense; São Paulo:

Método, 2018)

(Di

Pietro, Maria Sylvia Zanella. Direito Administrativo. 29ª Edição. Rio de

Janeiro: Forense, 2016)

(Oliveira,

Rafael Carvalho Rezende. Curso de direito administrativo / Rafael Carvalho

Rezende Oliveira. – 8. ed. – Rio de Janeiro: Método, 2020)

(Campos,

Ana Cláudia. Direito Administrativo Facilitado / Ana Cláudia Campos. São Paulo:

Método; Rio de Janeiro: Forense, 2019)

CERTO

Entendimentos Jurisprudenciais

1. O STJ tem entendimento consolidado de que os Conselhos de Fiscalização Profissionais possuem natureza jurídica de autarquia, sujeitando-se, portanto, ao regime jurídico de direito público 2. As Execuções contra a Fazenda Pública são submetidas às regras dos artigos 730 do CPC e 100 da Constituição Federal, que preveem a expedição de ofício requisitório ou precatório. O mesmo rito é aplicado aos Conselhos.

Agravo Interno não provido.

(AgInt no REsp 1574059/RS, Rel. Ministro HERMAN BENJAMIN, SEGUNDA TURMA, julgado em 16/06/2016, DJe 05/09/2016)

2.O STJ orienta-se no sentido de que os Conselhos de Fiscalização Profissional detêm natureza jurídica de autarquias e, dessa forma, possuem o privilégio a elas conferido pelo art. 188 do CPC.

Lembrando que as AUTARQUIAS POSSUEM PRERROGATIVAS: prazo para contestar/recorrer será em dobro; prescrição quinquenal; pagamentos de dívidas por meio de precatórios; possibilidade de inscrição de seus créditos na dívida ativa; impenhorabilidade, inalienabilidade e imprescritibilidade de seus bens; imunidade tributária sobre os bens, rendas e serviços vinculados à atividade essencial da autarquia; não sujeição à falência.

Porém: O benefício da isenção do preparo (custas processuais), conferido aos entes públicos previstos no art. 4º, Lei n. 9.289/1996, é inaplicável aos conselhos de fiscalização profissional.

SOBRE O CONSELHO DE FISCALIZAÇÃO PROFISSIONAL:

Profissional/Corporativas: REALIZAM O CONTROLE E FISCALIZAÇÃO DE CATEGORIAS PROFISSIONAIS. O STF declarou ter natureza de autarquia, uma vez que atua no exercício do poder de polícia, ao estabelecer restrições ao exercício da liberdade profissional. As anuidades cobradas possuem natureza de "tributo", da espécie “contribuições de interesse das categorias profissionais"/“contribuições profissionais ou corporativas", art. 149 da CF. Ex.: Conselho Federal de Medicina. De acordo com o art. 58, § 3, da Lei 9.649/98, os empregados dos conselhos de fiscalização são regidos pela legislação trabalhista, sendo vedada qualquer forma de transposição, transferência ou deslocamento para o quadro da Administração Pública direta/indireta.

OBS: a OAB, considerada sui generis, não foi enquadrada como Adm. indireta nem como entidade privada. Benefícios: imunidade tributária e não se sujeita a concurso público, fiscalização dos Tribunais de Contas, nem ao controle/tutela da Adm.