-

Gab. D

I. Receitas de vendas de imóveis > RECEITA DE CAPITAL > ALIENAÇÃO DE BENS

II. Receitas provenientes de recursos financeiros recebidos de outras pessoas de direito público e destinadas à cobertura dos déficits de manutenção de empresas públicas, sem fins lucrativos, conforme previsão orçamentária > RECEITA CORRENTE > TRANSFERÊNCIAS CORRENTES (a propósito, tem o objetivo de custear uma despesa corrente "manutenção de empresas públicas, sem fins lucrativos")

III. Receitas provenientes da cobrança de taxas pelo exercício do poder de polícia > RECEITA CORRENTE > TRIBUTÁRIA

-

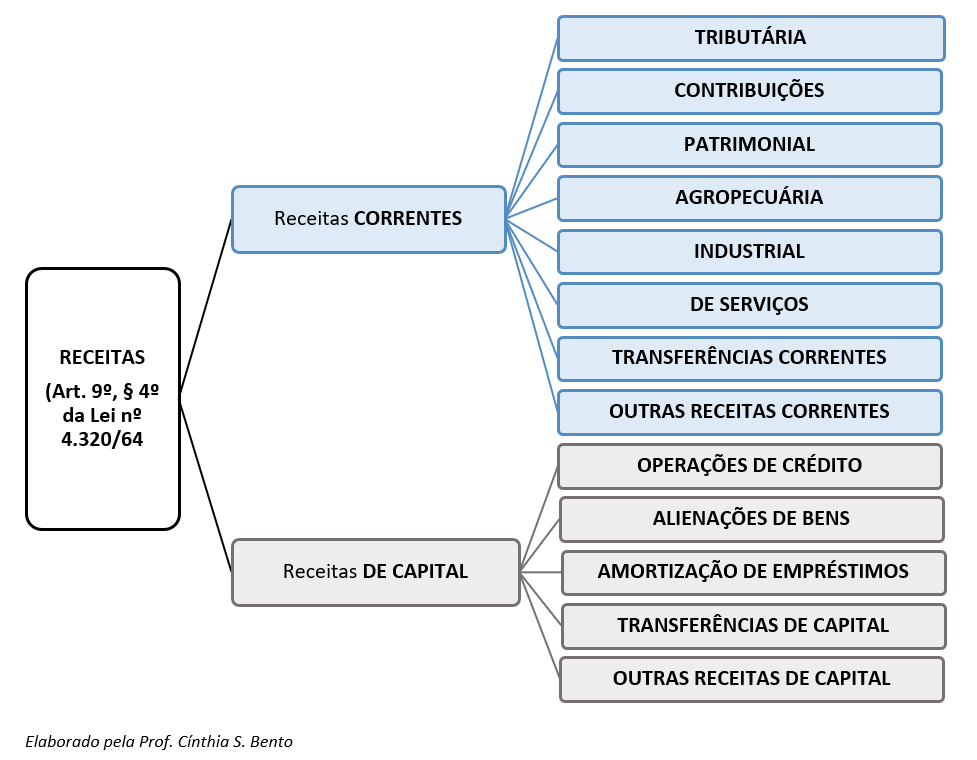

Receita Corrente:

Receita tributária;

Receita de Contribuições;

Receita Patrimonial;

Receita Agropecuária;

Receita Industrial;

Receita de Serviços;

Transferências Correntes;

Outras Receitas Correntes;

RECEITAS DE CAPITAL

OPERAÇÕES DE CRÉDITO

ALIENAÇÃO DE BENS

AMORTIZAÇÃO DE EMPRÉSTIMOS

TRANSFERÊNCIAS DE CAPITAL

OUTRAS RECEITAS DE CAPITAL.

-

Apenas complementando as respostas dos colegas, o fundamento da questão está no art. 11, parágrafo quarto, da Lei 4.320/64.

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

[...]

§ 4º - A classificação da receita obedecerá ao seguinte esquema:

RECEITAS CORRENTES

RECEITA TRIBUTÁRIA

Impostos.

Taxas.

Contribuições de Melhoria.

RECEITA DE CONTRIBUIÇÕES

RECEITA PATRIMONIAL

RECEITA AGROPECUÁRIA

RECEITA INDUSTRIAL

RECEITA DE SERVIÇOS

TRANSFERÊNCIAS CORRENTES

OUTRAS RECEITAS CORRENTES

RECEITAS DE CAPITAL

OPERAÇÕES DE CRÉDITO

ALIENAÇÃO DE BENS

AMORTIZAÇÃO DE EMPRÉSTIMOS

TRANSFERÊNCIAS DE CAPITAL

OUTRAS RECEITAS DE CAPITAL

-

I. Trata-se de Receita de Capital alienação de bens, pois foi obtidos através da venda de um bem público.

II. Refere-se à Receita Corrente de transferências correntes, recursos recebidos de outras pessoas jurídicas de direito publico.

III. Pertence à Receita Corrente de Receita Tributária, e que se enquadra no art. 3º do CTN, na qual tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

-

Quando bater a dúvida, vá pela lógica de cada tipo de receita, sem precisar decorar:

- receita corrente: aumenta o património líquido do ente;

- receita de capital: não causa aumento.

Na questão, a venda do bem só vai transformar o patrimonio em dinheiro, mas este não será aumentado.

As taxas e as transferências sim, aumentam o património.

-

A questão parte da diferenciação entre as

categorias econômicas da receita pública, apontada no art. 11 da Lei n. 4320/64.

Vejamos;

Lei 4.320, Art. 11 - A receita

classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e

Receitas de Capital.

§ 1º - São

Receitas

Correntes as receitas tributária, de contribuições, patrimonial,

agropecuária, industrial, de serviços e outras e, ainda, as provenientes de

recursos financeiros recebidos de outras pessoas de direito público ou privado,

quando destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º -

São

Receitas de Capital as provenientes da realização de recursos financeiros

oriundos de

constituição de dívidas; da conversão, em espécie, de bens e

direitos; os recursos

recebidos de outras pessoas de direito público ou

privado, destinados a atender despesas classificáveis em Despesas de Capital e,

ainda,

o superávit do Orçamento Corrente.

No parágrafo 4º do mesmo dispositivo, a

classificação da receita é esquematizada, podendo ser ilustrada da seguinte

forma:

Passemos a análise dos itens.

I. RECEITA

DE CAPITAL

A receita

proveniente da venda de imóveis encaixa-se em “alienações de bens", sendo

classificada como uma receita de capital.

DICA

EXTRA: Como o item I foi julgado como receita de capital, é possível eliminar

as alternativas B), C) e E).

II. RECEITA

CORRENTE

O Art. 12, § 2º, da Lei n. 4.320/64,

classifica como Transferências Correntes as dotações para despesas as quais não

corresponda contraprestação direta em bens ou serviços, inclusive para

contribuições e subvenções destinadas a atender à manutenção de outras

entidades de direito público ou privado.

Como pode ser visto no gráfico acima,

transferências correntes fazem parte da categoria econômica das receitas

correntes.

III. RECEITA

CORRENTE.

As receitas tributárias – aquelas oriundas de

impostos, taxas e contribuições de melhorias- pertencem a categoria

econômica das receitas correntes.

Sendo assim, a única alternativa que responde

ao enunciado é a D) de capital; corrente; e

corrente.

Gabarito do Professor: D

-

- receita corrente: aumenta o património líquido do ente;

- receita de capital: não causa aumento.