-

1)

D - CAIXA

C - CS ------------- 4.800.000

CAP SUBSCRITO ------------ 8.000.000

(-) CAP A INTEG--------------- (3.200.000)

(=) CAP INTEGR -------------- 4.800.000

2)

D - ESTOQUE

C - FORNC ----------------800.000

3)

D - MÓVEIS ------------- 500.000

C - CAIXA ---------------- 200.000

C - FORNC -------------- 300.000

4)

D - INVEST

C - CAIXA --------- 2.760.000

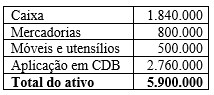

Balanço Patrimonial

ATIVO

Caixa -------------- 1.840.000

Estoque ---------- 800.000

Móveis ------------ 500.000

Invest -------------- 2.760.000

TOTAL ATIVO ---- 5.900.000

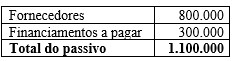

PASSIVO

Fornecedores ------ 1.100.000

PL

CS --------------------- 4.800.000

TOTAL PASSIVO --- 5.900.000

a) Errado. Capital total a disposição é 5.900.000 ( P + PL)

b) Errado. Ativo maior que o passivo em 4.800.000

c) Errado. Capita próprio é de 4.800.000 ( 60% do Capital subscrito)

d) Certa.

e) Errado. Total do ativo é 5.900.000

Espero ter ajudado.

Qualquer erro avisem-me

-

Complementando:

Vou apresentar as contas contábeis para auxiliar.

ATIVO

Caixa

D - 4.800.000,00 - Pela integralização do capital

C - 200.000,00 - Pela compra de móveis

C - 2.760.000,00 - Pela aplicação em CDB

---------------------

D - 1.840.000,00 - Saldo

Estoques

D - 800.000,00 - Pela compra

Móveis

D - 500.000,00 - Pela aquisição

CDB

D - 2.760.000,00 - Pelo investimento

PASSIVO

Contas a Pagar/Fornecedores

C - 800.000,00 - Pela compra de mercadorias à prazo

C - 300.000,00 - Pela aquisição de móveis em parte à prazo

-------------------

C - 1.100.000,00 - Saldo

PATRIMÔNIO LÍQUIDO

Capital Social

C - 8.000.000,00 - Pela subscrição do Capital Social

Capital Social a Integralizar

D - 3.200.000,00 - Pela parcela do capital social não integralizado

-

Pessoal só um comentário em relação a Conta CAIXA, o correto é a conta BANCOS, pois, o valor é muito alto, a conta mais adequada é a BANCOS. Claro que isso não interfere em nada a solução da questão, é só uma observação.

-

QC tá deixando a desejar com esse monte de questão sem comentário dos professores hein..

-

(1)

D - Caixa

C - Capital Subscrito - 4.800.000 (60% de 8.000.000)

(2)

D - Mercadorias

C - Fornecedores - 800.000 (pagamento à prazo)

(3)

D - Móveis e Utensílios - 500.000

C Caixa - 200.000 (40% do valor pago à vista)

C - Fornecedores - 300.000 (o resto do valor que vai ser pago à prazo)

(4) Aqui é necessário uma observação. Quando o examinador fala que ele aplicou 60% do numerário que restou em CDB, o mesmo está querendo dizer que o agente aplicou 60% do valor que restou no caixa.

Qual o valor do caixa?

O caixa tinha o valor inicial de 4.800.000. Todavia, na operação (3), foi creditado desse valor a quantia de 200.000. Sendo assim, totalizou em 4.600.000.

4.600.000 é o valor que restou do caixa. 60% de 4.600.000 é 2.760.000 (valor esse que foi aplicado no CDB.

D - Investimento

C - Caixa - 2.760.000.

____________________________________

Agora vamos ao Balanço:

Ativo total:

Caixa - 1.840.000 (é o que restou já que dos 4.600.000 foi subtraído 2.760.000 para realizar investimento em CDB)

Móveis e Utensílios - 500.000

Mercadorias - 800.000

Investimento - 2.760.000

total: 5.900.000

Passivo total

Fornecedores - 800.000 + 300.000

total: 1.100.000

PL

Capital subscrito - 4.800.000

-

Lida a questão, vamos para a resolução.

A

questão aborda os temas escrituração e elaboração de balanço patrimonial.

Iniciaremos

a resolução com o registro de todos os fatos contábeis.

1- Iniciou

suas atividades com um Capital Subscrito de R$ 8.000.000,00, dos quais 60%

foram integralizados pelos sócios em numerário no ato de sua constituição.

D

– Caixa 4.800.000 (ativo)

D

- Capital a integralizar 3.200.000 (patrimônio líquido)

C

– Capital social subscrito 8.000.000

(patrimônio líquido)

2- Adquiriu mercadorias a prazo no valor de

R$ 800.000,00.

D

– Mercadorias 800.000 (ativo)

C

– Fornecedores 800.000 (passivo)

3- Comprou móveis e utensílios no valor de R$ 500.000,00, sendo 40% desse valor

pago à vista e o restante financiado em doze meses.

D

– Móveis e utensílios 500.000

(ativo)

C

– Caixa 200.000 (ativo)

C

– Financiamentos a pagar 300.000

(passivo)

4

- Aplicou 60% do numerário que restou em um Certificado de Depósito Bancário

para resgate em 180 dias.

Como

foi aplicado o valor que sobrou no caixa, devemos calcular o seu saldo.

Fato

1 – Entrada no valor de R$ 4.800.000

Fato

3 – Saída no valor de R$ 200.000

Saldo

de caixa R$ 4.600.000.

Aplicação de 60% de

4.600.000 = 2.760.000

Registro:

D – Aplicação em CDB 2.760.000 (ativo)

C – Caixa 2.760.000 (ativo)

Obs.: Como este fato só

envolve contas do ativo (fato permutativo do ativo), registrá-lo ou não, não

afetaria a resolução da questão.

Antes de achar os valores

de ativo, passivo e patrimônio líquido, vamos atualizar o saldo de caixa.

Saldo anterior ao fato 4 –

R$ 4.600.000

Fato 4 - Saída de caixa de

R$ 2.760.000

Saldo final de caixa – R$

1.840.000.

Totalizando o ativo:

Totalizando

o passivo:

Totalizando o patrimônio

líquido:

Julgando as alternativas:

A) capital total à disposição da sociedade

montava a R$ 9.100.000,00.

Errada,

pois o capital total à disposição é a soma de passivo com patrimônio líquido.

Que terá como resultado R$ 5.900.000 (R$ 1.100.000 + R$ 4.800.000).

B) total do ativo era superior ao do passivo

em R$ 4.900.000,00.

Calculando

a diferença entre ativo e passivo, encontramos R$ 4.800.000 (R$ 5.900.000 – R$ 1.100.000),

e não R$ 4.900.000 como afirma a banca.

Opção

incorreta.

C) total do capital próprio aportado à

sociedade equivalia a R$ 4.600.000,00.

Afirmativa

também incorreta. O capital próprio é um dos sinônimos para patrimônio líquido que,

como vimos acima, vale R$ 4.800.000 e não R$ 4.600.000.

D) valor total do patrimônio líquido superou

o valor total do passivo em R$ 3.700.000,00.

A

diferença entre o patrimônio líquido e o passivo é de R$ 3.700.000 (R$ 4.800.000

– R$ 1.100.000). Esta é nossa alternativa correta.

E) o total do ativo era de R$ 4.300.000,00.

Conforme

podemos ver na tabela, o total do ativo é R$ 5.900.000. Alternativa incorreta.

Gabarito do Professor: Letra D.

-

A questão aborda os temas escrituração e elaboração de balanço patrimonial.

Iniciaremos a resolução com o registro de todos os fatos contábeis.

1- Iniciou suas atividades com um Capital Subscrito de R$ 8.000.000,00, dos quais 60% foram integralizados pelos sócios em numerário no ato de sua constituição.

D – Caixa 4.800.000 (ativo)

D - Capital a integralizar 3.200.000 (patrimônio líquido)

C – Capital social subscrito 8.000.000 (patrimônio líquido)

2- Adquiriu mercadorias a prazo no valor de R$ 800.000,00.

D – Mercadorias 800.000 (ativo)

C – Fornecedores 800.000 (passivo)

3- Comprou móveis e utensílios no valor de R$ 500.000,00, sendo 40% desse valor pago à vista e o restante financiado em doze meses.

D – Móveis e utensílios 500.000 (ativo)

C – Caixa 200.000 (ativo)

C – Financiamentos a pagar 300.000 (passivo)

4 - Aplicou 60% do numerário que restou em um Certificado de Depósito Bancário para resgate em 180 dias.

Como foi aplicado o valor que sobrou no caixa, devemos calcular o seu saldo.

Fato 1 – Entrada no valor de R$ 4.800.000

Fato 3 – Saída no valor de R$ 200.000

Saldo de caixa R$ 4.600.000.

Aplicação de 60% de 4.600.000 = 2.760.000

Registro:

D – Aplicação em CDB 2.760.000 (ativo)

C – Caixa 2.760.000 (ativo)

Obs.: Como este fato só envolve contas do ativo (fato permutativo do ativo), registrá-lo ou não, não afetaria a resolução da questão.

Antes de achar os valores de ativo, passivo e patrimônio líquido, vamos atualizar o saldo de caixa.

Saldo anterior ao fato 4 – R$ 4.600.000

Fato 4 - Saída de caixa de R$ 2.760.000

Saldo final de caixa – R$ 1.840.000.