-

Gab. C

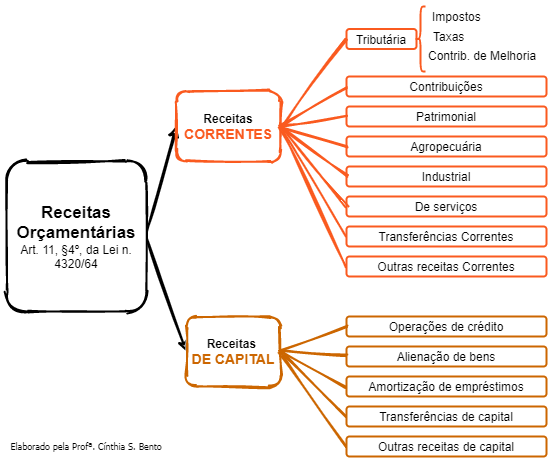

L. 4.320. Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

As RECEITAS DE SERVIÇOS decorrem da prestação de serviços por parte do ente público, tais como comércio, transporte, comunicação, serviços hospitalares, armazenagem, serviços recreativos, culturais, etc. Tais serviços são remunerados mediante PREÇO PÚBLICO, também chamado de TARIFA; MTO-2020.

Tudo que há de bom: https://linktr.ee/pedrohtp

bons estudos!

-

Receita corrente: Tributárias (impostos, taxas ou contribuições de melhorias); contribuições, patrimoniais, agropecuárias, industriais, serviços, transferências correntes e outras receitas correntes. BIZU: TRICOPAISTRANSOU. Ex: aluguel de imóveis

IV- receitas correntes líquidas: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferência correntes e outras receitas também correntes. (TRIBUTA, CON, P, A, I, S, T, O).

§ 3º A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

-

Certo

Receitas Correntes - consiste na receita que aumenta a disponibilidade financeira do Estado, no geral, sendo importante instrumento de financiamento dos objetivos definidos nos programas e ações voltados às políticas públicas.

Segundo o Mcasp, Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

Classificam-se como correntes as receitas provenientes de tributos; de contribuições; da exploração do patrimônio estatal (Patrimonial); da exploração de atividades econômicas (Agropecuária, Industrial e de Serviços); de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes (Transferências Correntes); por fim, demais receitas que não se enquadram nos itens anteriores, nem no conceito de receita de capital (Outras Receitas Correntes).

-

A questão parte da diferenciação entre as categorias

econômicas da receita pública, apontada no art. 11 da Lei n. 4320/64. Vejamos;

Lei 4.320, Art. 11 - A receita classificar-se-á nas

seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º - São Receitas

Correntes as receitas tributária, de contribuições, patrimonial,

agropecuária, industrial, de serviços e outras e, ainda, as provenientes de

recursos financeiros recebidos de outras pessoas de direito público ou privado,

quando destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º - São

Receitas de Capital as provenientes da realização de recursos financeiros

oriundos de constituição de dívidas; da conversão, em espécie, de bens e

direitos; os recursos recebidos de outras pessoas de direito público ou

privado, destinados a atender despesas classificáveis em Despesas de Capital e,

ainda, o superávit do Orçamento Corrente.

No parágrafo 4º do mesmo dispositivo, a classificação da

receita é esquematizada, podendo ser ilustrada da seguinte forma:

A partir de tais

informações, conclui-se que a receita de serviços oriundos de atividades

decorrentes de titulação, tarifa de água, lotes urbanos e outros títulos a

receber devem ser classificados como receita corrente, estando correta a assertiva.

Gabarito

do Professor: CERTO

-

A própria questão diz que a receita é operacional. Ou seja, destinada a atender despesas classificáveis em Despesas Correntes, servindo para cobrir as despesas orçamentárias que visam à manutenção das atividades governamentais.

São essas portando as receitas correntes: receitas tributárias, patrimoniais, industriais, entre outras.

-

"titulação, tarifa de água, lotes urbanos e outros títulos a receber" Alguém mais achou isso meio vago? Titulação seria referente a que? Lotes urbanos???