-

Gab. E

Em situações em que o governo reconheça o estado de calamidade pública, o mecanismo retificador adequado é o Crédito Adicional Extraordinário, uma vez que a abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública.

Ainda, no C.A extraordinário:

> - > É facultada a indicação de recursos públicos

> - > Terá vigência no exercício financeiro em que for autorizado, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reaberto nos limite de seu saldo, será incorporados ao orçamento do exercício financeiro subsequente [exceção ao princípio da anualidade]; o C.A especial possui a mesma prerrogativa.

Tudo que há de bom: https://linktr.ee/pedrohtp

bons estudos!

-

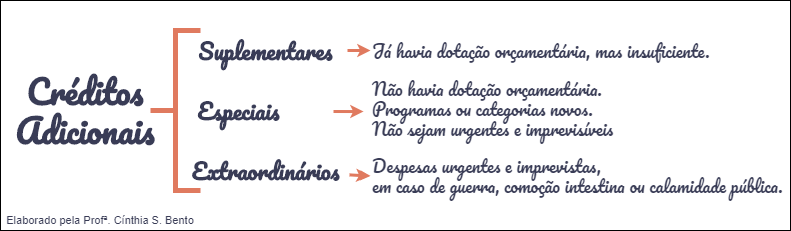

Os créditos adicionais podem ser:

· Suplementar: Reforço de dotação já prevista na LOA. Incorpora ao orçamento. Depende de autorização legislativa (pode ser a própria LOA, ou seja os créditos suplementares poderão estar autorizados na LOA aprovada). Aberto por decreto do executivo. È obrigatória justificativa e indicação da fonte de recursos. Vigência: limitada ao exercício financeiro em que foi autorizado. Créditos adicionais SUPLEMENTARES = alteram valor, quantitativo, vem complementar em dinheiro. Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

· Especial: Para despesas que não há dotação orçamentária específica ( Despesas novas. ) Não incorporam ao orçamento. Conservam sua especificidade. Depende de autorização legislativa ( não pode ser a própria LOA, ou seja os créditos especiais não poderão estar autorizados na LOA aprovada). Aberto por decreto do executivo. È obrigatória justificativa e indicação da fonte de recursos. Vigência: limitada ao exercício financeiro em que foi autorizado. Exceção: Se autorizados nos últimos 04 meses do exercício financeiro, passarão para o exercício financeiro seguinte.

· Extraordinário: Para despesas urgentes e imprevisíveis ( guerras, comoção intestina/interna, desastres, calamidade pública, etc). Não incorporam ao orçamento. INDepende de autorização legislativa. No entanto, deve ser dado imediata conhecimento ao legislativo após a sua abertura. Independe de recursos financeiros disponíveis. Aberto por medida provisória no âmbito federal ou por entes que possuam esta previsão ou por decreto. As medidas provisórias que abrem créditos extraordinários podem ser objeto de controle abstrato de constitucionalidade.

Vigência: limitada ao exercício financeiro em que foi autorizado. Exceção: Se autorizados nos últimos 04 meses do exercício financeiro, passarão para o exercício financeiro seguinte.

-

❌Errada

O correto seria CRÉDITO EXTRAORDINÁRIO. O importante a se saber sobre os créditos extraordinários:

-Em regra, é aberto por medida provisória,

-É a exceção do princípio da anualidade.

-Vigência limitada ao exercício financeiro, salvo as exceções.

-Indicação facultativa dos recursos.

-Independem de dotação orçamentária.

-Basta apenas a justificação dos motivos.

Obs: Não são todos os entes que adotam a medida provisória, e, portanto, farão o uso de um decreto do P.E. Ex: o DF.

Fonte: Aulas do Prof: Anderson Ferreira, Gran Cursos. Erros? Só avisar!!! Bons estudos!!!!

-

Errado

Extraordinário - São créditos destinados a atender despesas imprevisíveis e urgentes em casos de guerra, comoção interna ou calamidade pública, nos termos do Art. 167, § 3º da CF.88.

Diz-se imprevisível a despesa que não ocorre numa situação normal, de previsibilidade. Aplicando-se a teoria da imprevisibilidade, do direito privado (cláusula rebus sic stantibus), nota-se o seu cabimento quando surge um fator de desequilíbrio, não previsto pelos contratantes, a justificar uma solução excepcional ou extraordinária.

O crédito extraordinário é uma variação qualitativas, que são aquelas decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais, podendo ou não afetar o patrimônio líquido

-

Diante do reconhecimento do estado de calamidade pública, a

Constituição Federal prevê a possibilidade de abertura de créditos adicionais

extraordinários, para o atendimento de despesas imprevisíveis e urgentes,

decorrentes de tal situação:

CF, Art. 167, § 3º A abertura de crédito

extraordinário somente será admitida para atender a despesas

imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou

calamidade pública, observado o disposto no art. 62.

A classificação e enquadramento dos créditos

adicionais, previstos no art. 41 da Lei nº 4.320/64 também eram necessários para resolução da questão:

Art. 41. Os créditos adicionais classificam-se em:

I - suplementares, os destinados a refôrço de dotação

orçamentária;

II - especiais, os destinados a despesas para as quais

não haja dotação orçamentária específica;

III - extraordinários, os destinados a despesas

urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade

pública.

Como se vê, o crédito adequado à situação hipotética é o

extraordinário, e não o especial.

Gabarito do Professor: ERRADO

-

Lei n. 4.320/64:

Art. 41. Os créditos adicionais classificam-se em:

I - suplementares, os destinados a refôrço de dotação orçamentária;

II - especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

III - extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

-

ITEM - ERRADO -

Os créditos adicionais podem ser:

Suplementares - são os créditos destinados a reforço de dotação orçamentária já existente;

Especiais - são os créditos destinados a despesas para as quais não haja dotação orçamentária específica;

Extraordinários - são os créditos destinados a despesas urgentes e imprevisíveis, como em caso de guerra, comoção interna ou calamidade pública.

FONTE: Manual de Direito Financeiro / Harrison leite - 5. ed. rev. amp!. e atual. - Salvador: JusPOD!VM, 2016.

-

Crédito Extraordinário.

-

Situações em q o Governo reconheça o estado de calamidade pública (ex Covid), o mecanismo retificador adequado do orçamento é o Crédito Adicional Extraordinário (usado em despesas urgentes e imprevisíveis como: guerra, comoção ou calamidade publica).

-

Toda vez que falar em calamidade pública lembra de crédito extraordinário. No fim são três (especial - sem dotação, suplementar - com dotação e extraordinário - com calamidade pública).

-

ERRADO

Os créditos adicionais dividem-se em: suplementares, especiais e extraordinários.

a) suplementares: são reforços que complementam despesas já previstas na LOA;

b) especiais: são créditos utilizados para programas não previstos na LOA;

c) extraordinários: são os créditos utilizados para situações imprevisíveis e urgentes.

-

CRÉDITOS ADICIONAIS

Espécies:

- créditos suplementares - a despesa estava no orçamento, mas era insuficiente.

- créditos especiais - a despesa não estava no orçamento. Necessidade nova.

- créditos extraordinários - necessidade urgente e imprevista.

-

Conforme o art. 41 da Lei nº 4.320/1964, os créditos adicionais são classificados em:

I – suplementares, os destinados a reforço de dotação orçamentária;

II – especiais, os destinados a despesas para as quais não haja dotação orçamentária específica;

III – extraordinários, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

-

As professoras Cínthia Stéffane Bento e Thamires Felizardo explicam tão bem. Gostaria de vê-las nos comentários de AFO também.

-

Trata-se de créditos extraordinários, abertos por meio de medida provisória.

CF, Art. 167, § 3º A abertura de crédito extraordinário somente será admitida para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública, observado o disposto no art. 62.

-

Crédito SUPLEMENTAR → reforço de dotação orçamentária já existente.

Crédito ESPECIAL → atende às despesas não previstas no orçamento.

Crédito EXTRAORDINÁRIO → atende às despesas imprevisíveis e urgentes (guerra, comoção interna ou calamidade pública).

-

Na própria MP que destinou verba ao Ministério da Saúde para ações contra o COVID-19 (MP 1.062/2021) fala-se em abertura de crédito extraordinário, como estabelecido no art. 41, III da Lei 4.320/64, e não especial. Isso porque o crédito foi destinado a despesas urgentes e imprevistas, em caso de calamidade pública.